Flere kriser har rammet både verdensøkonomien og norsk økonomi de siste fem årene. Koronapandemi, energipriskrise, krigen i Europa og tollkrigen er eksempler på dette. Slike kriser kan føre til omstilling gjennom interne prosesser ved at bedrifter utvikler nye og mer effektive løsninger, men de kan også åpne for nye muligheter gjennom endrede behov i omverdenen, nye kundegrupper og nye markeder og potensielt gi konkurransefortrinn. I denne artikkelen undersøker vi hvordan innovasjonsaktivitet påvirkes av kriser, og hvilken rolle innovativt samarbeid og virkemiddelapparatet spiller for innovasjon i krisetider.

Av: Erik Fjærli og Marina Rybalka (SSB)

Artikkelen er skrevet som del av et forskningsprosjekt med støtte fra Norges Forskningsråd (prosjektnummer: 336916).

Innovasjon og kriser

Innovasjonsevne i organisasjoner avhenger av både interne og eksterne faktorer. Når det gjelder interne faktorer, nevnes blant annet viktigheten av å besitte (innovasjons-)team som er effektive og kreative og å ha smidige, små enheter i organisasjonen. Innovasjons- og omstillingsevne påvirkes imidlertid ikke bare av interne faktorer. Taalbi gir en systematisk, statistisk oversikt undersøkelse av eksterne innovasjonsdrivere over en relativt lang periode av økonomisk historie (1970–2007) (Taalbi, 2017).

Ved å bruke et rikt materiale bestående av tekstlige beskrivelser av rundt 4000 innovasjoner, finner Taalbi at (1) de aller fleste innovasjonene i perioden var problemdrevne, drevet av teknologiske muligheter, eller begge deler, og (2) at disse innovasjonene viser høy variasjon over tid, noe som gjenspeiler endringer i det økonomiske og teknologiske miljøet, som oljekrisen på 70-tallet eller mikroelektronikkrevolusjonen bak fabrikkautomatisering fra 80-tallet og utover.

Det er naturlig for konkurranseutsatte bedrifter å fokusere på utvikling. I konkurranseutsatte markeder gjelder i stor grad «vinn eller forsvinn»-prinsippet og ofte er det gjennom nyetablerte og raskt voksende bedrifter at nye ideer, varer og bedre tjenester kommer inn i markedet. Dette bidrar til økt konkurranse og til at eksisterende virksomheter må videreutvikle seg for å beholde sin markedsposisjon. Slik skapes et innovasjonstrykk der omstilling skjer gjerne ved at ressurser allokeres fra ineffektive eller irrelevante foretak som ikke greier å omstille seg, til nye foretak med ny teknologi, nye produkter og bedre måter å produsere og distribuere varer og tjenester på. Dette har i forskningslitteraturen blitt beskrevet som «kreativ ødeleggelse» (Schumpeter, 1942). Gjennom å utløse økonomiske sjokk eller generere nye behov kan kriser utgjøre en katalysator for innovasjonsaktiviteten, det vil si det Taalbi kategoriserer som «problemdrevne innovasjoner».

Kriser fasiliteter ofte slik «kreativ ødeleggelse» gjennom naturlig utvalg. Foretak som var innovative før krisen, vil være bedre rustet til å takle den nye situasjonen og fornye seg ytterligere. Dette kalles gjerne «kreativ akkumulasjon» (se bl.a. (Archibugi & Filippetti, 2013)).

Nedstengningen i forbindelse med koronapandemien fra mars 2020 fikk store økonomiske konsekvenser. Flere virksomheter ble rammet av betydelig omsetningssvikt og redusert likviditet, og måtte derfor permittere, kutte kostnader, omorganisere og i noen tilfeller legge ned bedriften. Samtidig viser en undersøkelse som ble gjennomført blant norske innovative bedrifter under pandemien (Aadland, et al., 2021), at allerede etter sommeren 2020 tok flere innovative bedrifter tak i nye muligheter og gjorde endringer som bidro til utvikling av nye varer/tjenester. I tillegg utforsket de nye kundegrupper, markeder og/eller salgskanaler.

Studier under RelinC-prosjektet ((Iversen, et al., 2023), (Rybalka, 2022), (Rybalka, 2024)) ) viser at blant ulike innovative foretak var det foretak som driver med FoU på regulær basis og som samarbeider mye med andre (kalt «Active R&D doers») som ble minst negativt påvirket under pandemien. Disse tilpasset seg raskt til nye omgivelser og viste seg å være mest motstandsdyktige, både på kort og lang sikt.

Flere kriser har fulgt etter pandemien: høye energipriser, krigen i Europa og den pågående tollkrigen er eksempler på dette. Analysen i denne artikkelen bygger på data fra SSBs Innovasjonsundersøkelse (CIS2022) for perioden 2020–2022, hvor et representativt utvalg på 7 075 foretak ble spurt om blant annet hvordan uforutsette økonomiske hendelser (ikke bare nedstengningen under pandemien) har påvirket deres finansielle situasjon, konkurranseposisjon, innovasjonsaktivitet og strategiske disposisjoner.

I denne analysen ser vi først på hvordan norske foretak opplevde og rapporterte virkninger av uforutsette økonomiske hendelser, som pandemien og andre hendelser i perioden 2020–2022. Deretter presenterer vi en statistisk strukturell modell som forklarer hvordan slike hendelser – både negative og positive – henger sammen med foretakenes strategiske valg, som å finne nye kunder eller markeder og bygge eksterne relasjoner. Videre viser modellen hvordan foretakets strategiske valg samspiller med bruk av virkemidler, foretakets FoU-aktiviteter, innovasjonssamarbeid og resultater i form av nye produkter, forretningsprosesser og patent- og varemerkesøknader.

Både negativt og positivt sjokk ved kriser

I litteraturen om kilder til innovasjon skilles det mellom ‘push’-faktorer som tvinger bedrifter til endring, omstilling og innovasjon; og ‘pull’-faktorer som gir bedrifter fordeler og muligheter som de kan benytte seg av.[1] For eksempel opplevde bedrifter som tilbyr digitale løsninger en økt etterspørsel etter sine tjenester under pandemien, noe som ga dem et konkurransefortrinn. Figur 1 viser i hvor stor grad norske foretak ble påvirket av uforutsette økonomiske hendelser (både negativt og positivt), i hvor stor grad de var forberedt ved å ha nødvendige ferdigheter for å håndtere krisen, og i hvor stor grad de reagerte i løpet av perioden 2020–2022.

Figur 1 viser at 33 prosent av foretakene har opplevd økonomiske konsekvenser i stor eller i noen grad som følge av uforutsette økonomiske hendelser. Nesten 8 prosent svarer “i stor grad” og 25 prosent er “i noen grad” enige i at det vil påvirke dem negativt på lang sikt.[2] Samtidig er ca. 19 prosent enige i at de har tapt konkurransekraft i stor (6 prosent) eller i noen grad (16 prosent) grunnet uforutsette økonomiske hendelser. Disse foretakene har blitt påvirket negativt av pandemien eller andre uforutsigbare økonomiske hendelser.

På den andre siden finner vi foretak som har styrket sin markedsposisjon som følge av slike sjokk. 12 prosent svarte at de er enige i det i stor grad og 48 prosent i noen grad. Hele 22 prosent av respondentene svarer positivt på spørsmålet om de har fått kommersiell vinning som følge av uforutsette økonomiske hendelser (mest sannsynlig pandemien).

Videre viser figur 1 at så mange som 76 prosent er enige (i stor eller noen grad) i at foretaket prioriterer å ha nødvendig kunnskap og ferdigheter for å håndtere eksterne sjokk, mens 26 prosent er enige i at de mangler slik kunnskap. Til slutt ser vi at ca. 68 prosent er enige (i stor eller noen grad) i at foretaket har blitt mer effektivt som følge av uforutsette økonomiske hendelser (6 prosent er enige i stor grad). 35 prosent sier at foretaket varig har endret sin forretningsdrift som følge av uforutsette økonomiske hendelser (6 prosent er enige i det i stor grad).

Halvparten av respondentene sier at de har søkt nye kunder/markeder (ca. 11 prosent er enige i det i stor grad)[3] og ca. 48 prosent har søkt nye leverandører og andre eksterne relasjoner (ca. 8 prosent er enige i det i stor grad).

Figur 1 I hvor stor grad og hvordan påvirket uforutsette økonomiske hendelser foretakene i 2020–2022? 1

1 Vektede andeler i prosent er beregnet ved hjelp av vekten foretaket tillegges for kvantitative (rangerbare) variable, frafallsjustert i fulltalte strata.

Kilde: Innovasjonsundersøkelse 2022, Statistisk sentralbyrå

Hvorvidt disse strategiske reaksjonene – å søke nye markeder eller kundegrupper og å søke nye leverandører eller andre eksterne relasjoner – var forårsaket av negativ (‘push’) eller positiv (‘pull’) påvirkning av uforutsette økonomiske hendelser (dvs. pandemien og andre hendelser i 2020–2022), og om FoU-aktivitet eller samarbeid med andre har en tilleggseffekt på innovasjonsaktivitet, er forskningsspørsmålet vi undersøker nærmere i neste seksjon.

Våre funn: Relevant kunnskap og beredskap er viktig for å håndtere krisesituasjoner

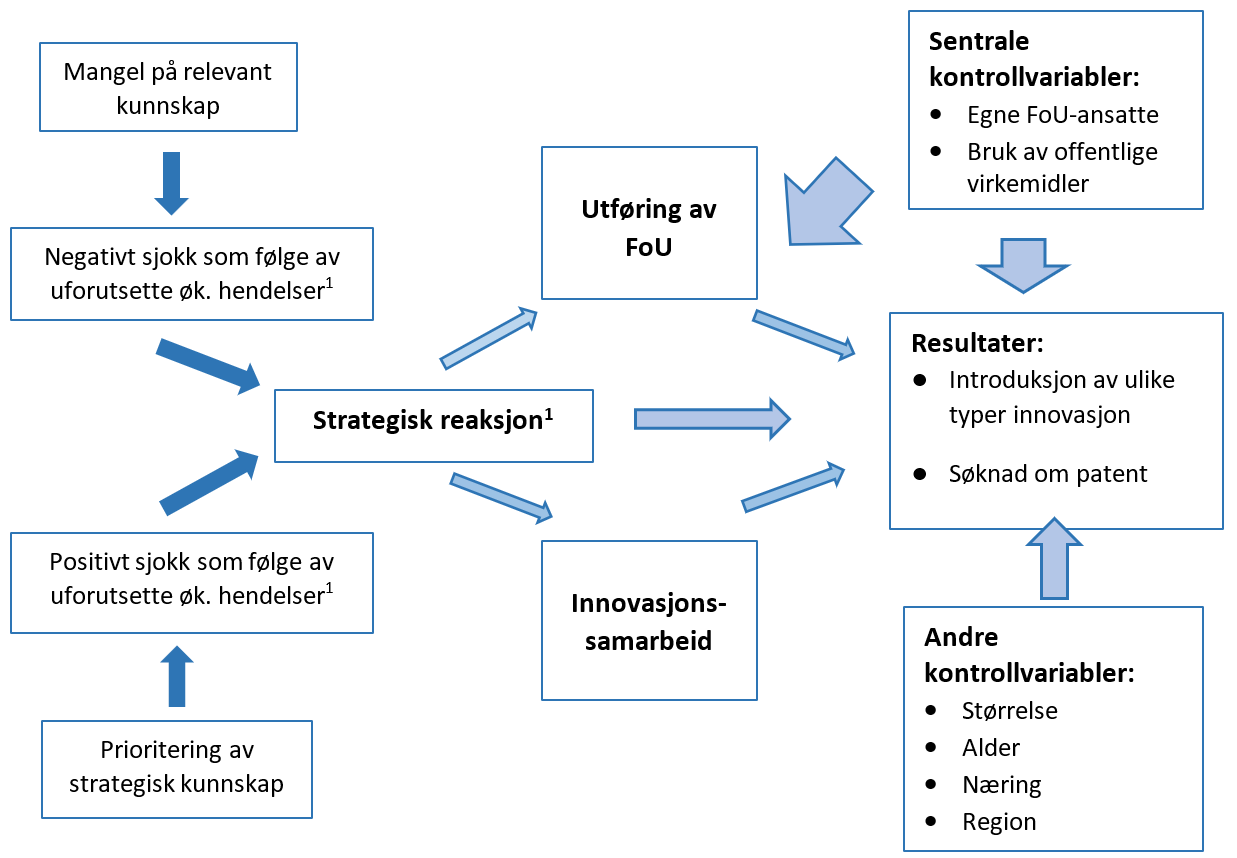

For å undersøke sammenhengen mellom ulike sjokk (negative og positive) forårsaket av pandemien og andre uforutsigbare hendelser, foretakets strategiske reaksjoner, FoU-aktiviteter og innovasjonssamarbeid og endelig resultater i form av ulike typer innovasjon, bruker vi modellen som er beskrevet skjematisk i figur 2. Dette er en såkalt SEM-modell («Structural Equation Model») der vi postulerer plausible sammenhenger mellom variabler av relevans for problemstillingen vår (innovasjon og samarbeid i krisetid). Ved hjelp av denne modellen undersøker vi hvordan uforutsigbare økonomiske hendelser påvirket FoU- og innovasjonsaktivitetene i foretakene i utvalget gjennom kriseperioden 2020–2022. Hvilke typer innovasjonssamarbeid ble særlig påvirket av krisesituasjoner og hvordan påvirket dette videre foretakets evne til å innovere? I tillegg ser vi på hvilken rolle offentlige virkemidler spilte i å stimulere til innovativt samarbeid og økt innovasjonsaktivitet i denne perioden.

Figur 2. SEM-modell for å studere virkninger av uforutsette økonomiske hendelser på samarbeid og innovasjon i næringslivet

1 Disse er latente (uobserverbare) variabler som er estimert ved hjelp av konfirmerende faktoranalyse (se vedlegg A for beskrivelsen av data, metode og resultater av faktoranalyse).

Basert på respondentenes svar som ble presentert i figur 1, har vi gruppert kriserelaterte spørsmål og konstruert følgende indikatorer som brukes videre i den statistiske modellen (se tabell 2A i vedlegg A for beskrivelse av data, metode og viktigheten av hvert spørsmål for tilhørende indikator):

- Negativt sjokk (cfa_ns) som følge av uforutsette økonomiske hendelser ('push' faktor)

- NS1: Har foretaket opplevd økonomiske konsekvenser som følge av uforutsette økonomiske hendelser, som vil påvirke foretaket negativt på lang sikt?

- NS2: Tapte foretaket konkurransekraft grunnet uforutsette økonomiske hendelser?

- Positivt sjokk (cfa_ps) som følge av uforutsette økonomiske hendelser ('pull' faktor)

- PS1: Har foretaket hatt kommersiell vinning som følge av uforutsette økonomiske hendelser?

- PS2: Styrket foretaket sin posisjon i forhold til konkurrentene sine grunnet uforutsette økonomiske hendelser?

- Strategisk reaksjon (cfa_sr)

- SR1: Har foretaket søkt nye markeder eller kundegrupper som en følge av uforutsette økonomiske hendelser?

- SR2: Har foretaket søkt nye leverandører eller andre eksterne relasjoner av uforutsette økonomiske hendelser?

Først presenterer vi estimeringsresultater for sammenhenger mellom type krisesjokk, relevant kunnskap, strategisk reaksjon, bruk av virkemidler og utføring av FoU-aktiviteter. Som tabell 1 viser, så førte mangelen på kunnskap eller ferdigheter som kunne ha redusert de økonomiske konsekvensene av uforutsette økonomiske hendelser til større sannsynlighet for å oppleve negativt sjokk under pandemien.[4] Derimot hadde foretak som prioriterte å ha nødvendig kunnskap og ferdigheter for å håndtere eksterne sjokk og endrede økonomiske forutsetninger økt sannsynlighet for å oppleve positivt sjokk under pandemien.

Tabell 1 Sammenheng mellom type krisesjokk, relevant kunnskap, strategisk reaksjon og utføring av FoU-aktiviteter.1

| Responsvariabel | ||||

| Forklaringsvariabler | Negativt sjokk | Positivt sjokk | Strategisk reaksjon | Positiv FoU-aktivitet |

| Mangel på relevant kompetanse | 0,303*** | |||

| Prioritering av strategisk kunnskap | 0,255*** | |||

| Negativt sjokk ('push' faktor) | 0,743*** | -0,003 | ||

| Positivt sjokk ('pull' faktor) | 0,783*** | 0,001 | ||

| Strategisk reaksjon | 0,037*** | |||

| Har egne FoU-ansatte | 0,639*** | |||

| Offentlig støtte til FoU og innovasjon per 2019 | 0,187*** | |||

| Offentlig støtte til nytt prosjekt i 2020-2022 | 0,168*** | |||

1 Modellen er estimert med GSEM prosedyre i Stata for 7 075 foretak. Signifikansnivå *** p<0,01; ** p<0,05; * p<0,1.

Kilde: Statistisk sentralbyrå

Videre viser tabell 1 at både de foretakene som opplevde at de ble påvirket negativt av uforutsette økonomiske hendelser og de foretakene som opplevde at de ble påvirket positivt, var mer tilbøyelige til å respondere med strategiske reaksjoner (noe som indikerer at både ‘push’- og ‘pull’-mekanismene var virksomme under pandemien).[5]

Ser vi på sannsynligheten for å utføre FoU under kriseperioden 2020–2022, påvirkes den verken av negativt eller positivt sjokk direkte, men helst indirekte via strategiske reaksjoner. Det vil si at bare foretak som opplevde behov for å søke etter nye kundegrupper og markeder, eller utvide andre eksterne relasjoner, hadde høyere sannsynlighet for å utføre FoU i denne perioden. Og denne effekten er positiv etter at vi har kontrollert for (1) at noen foretak utfører FoU kontinuerlig med egne FoU-ansatte, (2) at noen har fått støtte til FoU og innovasjon før analyseperioden og (3) at noen har fått støtte til nye prosjekter i analyseperioden (hvor alle tre kontroller har veldig høy og positiv påvirkning på FoU-aktivitet i foretaket i analyseperioden).

De som måtte finne nye kundegrupper og markeder var mer åpne for samarbeid under krise

Videre har vi estimert sammenhenger mellom type krisesjokk, strategisk reaksjon, FoU-aktivitet, bruk av virkemidler og innovativt samarbeid. Resultatene i Tabell 2 viser at foretak med positiv FoU-aktivitet (det vil si at FoU-utgifter > 0) hadde betydelig høyere sannsynlighet for å ha innovativt samarbeid under analyseperioden. Dette gjelder særlig samarbeid med andre foretak, men også med universitets- og høgskolesektoren (UoH) og instituttsektoren.

Tidligere bruk av virkemidler for FoU og innovasjon henger positivt sammen med innovasjonssamarbeid i analyseperioden, noe som bidrar til å fange opp pågående samarbeid. Når dette tas i betraktning, ser vi at støtte til nye prosjekter i 2020–2022 også har en positiv sammenheng med innovasjonssamarbeid – i mindre grad med andre foretak men i større grad med universitets- og høgskolesektoren og instituttsektoren.

Det å oppleve negativt sjokk har påvirket samarbeidet med andre foretak negativt, mens det å få noen konkurransefortrinn og økonomiske gevinster som følge av uforutsette økonomiske hendelser har hatt negativ påvirkning på alle typer innovativt samarbeid. Samtidig hadde foretak «som opplevde behov for å søke etter nye kundegrupper og markeder eller utvide andre eksterne relasjoner» høyere sannsynlighet for å samarbeide.

Tabell 2 Sammenheng mellom type krisesjokk, strategisk reaksjon, FoU-aktivitet og innovativt samarbeid.1

|

|

Innovasjonssamarbeid med |

|||

|

Forklaringsvariabler |

Andre foretak (s_bus=1) |

UoH-sektor (s_uoh=1) |

Instituttsektor (s_inst=1) |

Offentlig sektor (s_off=1) |

|

Negativt sjokk |

-0,031*** |

0,000 |

-0,004 |

-0,001 |

|

Positivt sjokk |

-0,014** |

-0,011** |

-0,018*** |

-0,002 |

|

Strategisk reaksjon |

0,063*** |

0,011** |

0,016*** |

0,007* |

|

Positiv FoU (d_fou=1) |

0,377*** |

0,132*** |

0,137*** |

0,081*** |

|

Offentlig støtte til FoU og innovasjon per 2019 |

0,099*** |

0,012 |

0,033*** |

0,036*** |

|

Offentlig støtte til nytt prosjekt i 2020–2022 |

0,032** |

0,063*** |

0,048*** |

0,048 |

1 Modellen er estimert med GSEM prosedyre i Stata for 7075 foretak fra Innovasjonsundersøkelse 2022. Ligningene inkluderer også konstantledd, foretaksstørrelse (antall ansatte og antall ansatte kvadrert), dummyer for alder, region og næring. Signifikansnivå *** p<0,01; ** p<0,05; * p<0,1.

Støtte fra offentlige virkemidler bidro til innovativt samarbeid under krise

Videre presenterer vi estimeringsresultater hvor offentlig støtte til nytt prosjekt i 2020–2022 er representert av et sett av indikatorer for ulike typer støtte (fra Forskningsrådet, EU-forskningsprogrammer, Innovasjon Norge og SkatteFUNN). Tabell 3 viser at foretak med støtte fra Forskningsrådet og fra EU var særlig åpne for samarbeid i perioden 2020–2022. Også støtte fra Innovasjon Norge bidro til å fremme samarbeid, mens støtte fra SkatteFUNN ikke viser noen tydelig sammenheng med innovativt samarbeid.

Tabell 3 Sammenheng mellom FoU-aktivitet, ulike typer støtte og innovativt samarbeid.1

|

|

Innovasjonssamarbeid med |

|||

|

Forklaringsvariabler |

Andre foretak (d_bus=1) |

UoH-sektor (d_uoh=1) |

Instituttsektor (d_inst=1) |

Offentlig sektor (d_off=1) |

|

Positiv FoU (d_fou=1) |

0,356*** |

0,103*** |

0,109*** |

0,055*** |

|

Offentlig støtte til FoU og innovasjon per 2019 |

0,067*** |

0,001 |

0,023*** |

0,028*** |

|

Forskningsrådets støtte til nytt prosjekt i 2020–2022 |

0,271*** |

0,330*** |

0,314*** |

0,065*** |

|

EU-støtte til nytt prosjekt i 2020-2022 |

0,132*** |

0,285*** |

0,321*** |

0,085*** |

|

IN-støtte til nytt prosjekt i 2020–2022 |

0,076*** |

0,053*** |

0,024*** |

0,036*** |

|

SkatteFUNN-støtte til nytt prosjekt i 2020–2022 |

-0,005 |

0,012** |

0,005 |

-0,024*** |

1 Modellen er estimert med GSEM prosedyre i Stata for 7075 foretak fra Innovasjonsundersøkelse 2022. Ligningene inkluderer også konstantledd, foretaksstørrelse (antall ansatte og antall ansatte kvadrert), dummyer for alder, region og næring. Signifikansnivå *** p<0,01; ** p<0,05; * p<0,1.

De som samarbeidet med andre foretak innoverte mest under kriseperioden

Til slutt viser vi estimeringsresultater av modellen presentert i figur 2 for sammenhenger mellom ulike typer krisesjokk, strategisk reaksjon, FoU aktivitet, innovativt samarbeid, virkemiddelbruk og ulike typer innovasjon (dvs. har utført vare-, tjeneste- og prosessinnovasjon, samt indikatorene patent- og varemerkesøknader). Tabell 4 viser at negativt sjokk har påvirket innovasjonsaktivitet negativt, mens positivt sjokk viser tvetydige effekter. Sterkest ble innovasjon påvirket indirekte via strategiske reaksjoner. Det vil si at det er de foretakene som opplevde behov for å søke etter nye kundegrupper og markeder eller utvide andre eksterne relasjoner, som innoverte mest under pandemien. Dette gjelder særlig endring av forretningsprosesser, men også å utvikle nye varer og i mye mindre grad nye tjenester. Også indikatorene patent- og varemerkesøknader er positivt påvirket.

Tabell 4 Sammenheng mellom type krisesjokk, strategisk reaksjon, FoU-aktivitet, innovativt samarbeid og innovasjonsresultater.1

|

|

Vare-innovasjon |

Tjeneste-innovasjon |

Prosess-innovasjon |

Patent- søknad |

Varemerke- søknad |

|

Forklaringsvariabler |

d_inno_gd=1 |

d_inno_sv=1 |

d_inno_pcs=1 |

d_patent=1 |

d_varem=1 |

|

Negativt sjokk |

-0,042*** |

-0.039*** |

-0,052*** |

-0,002*** |

-0,027*** |

|

Positivt sjokk |

0,009 |

0,035*** |

0,030*** |

-0,002*** |

0,003 |

|

Strategisk reaksjon |

0,071*** |

0,058* |

0,131*** |

0,001*** |

0,017*** |

|

Positiv FoU (d_fou=1) |

0,217*** |

0,194*** |

0,163*** |

0,020*** |

0,028*** |

|

Offentlig støtte til FoU og innovasjon per 2019 |

0,021 |

0,024 |

0,013 |

0,015*** |

0,027*** |

|

Offentlig støtte til nytt prosjekt i 2020–2022 |

0,111*** |

0,038** |

0,026 |

0,005* |

0,033*** |

|

Samarbeid med andre foretak (d_bus=1) |

0,175*** |

0,157*** |

0,235*** |

0,036** |

0,020** |

|

Samarbeid med UoH-sektor (d_uoh=1) |

-0.005 |

-0,013 |

0,032* |

-0,020*** |

0,004 |

|

Samarbeid med Instituttsektor (d_inst=1) |

-0,019 |

-0,055*** |

-0,041** |

-0,012 |

0,037*** |

|

Samarbeid med offentlig sektor (d_off=1) |

0,117 |

0,132*** |

0,142*** |

0,045 |

0,049*** |

1 Et sett av separate estimeringer, en for hver type innovasjon, ved bruk av GSEM prosedyre i Stata for 7075 foretak fra Innovasjonsundersøkelse 2022. Ligningene inkluderer også konstantledd, foretaksstørrelse (antall ansatte og antall ansatte kvadrert), dummyer for alder, region og næring; Signifikansnivå *** p<0,01; ** p<0,05; * p<0,1.

Videre viser tabell 4 at foretak med aktiv FoU-innsats hadde betydelig høyere sannsynlighet for å innovere (det gjelder alle typer innovasjon). Denne effekten ble ytterligere forsterket av støtte til nye FoU- og innovasjonsprosjekter i 2020–2022. Tidligere mottatt støtte har derimot hatt begrenset betydning for om virksomheten har gjennomført innovasjon, men har hatt stor betydning for mer langsiktige innovasjonsresultater som patenter og varemerker, som ofte tar tid før de blir realisert.

Tabellen viser at samarbeid med andre foretak viser den sterkeste positive sammenhengen med oppnådde innovasjonsresultater i analyseperioden, og dette gjelder alle typer innovasjoner. Det er også en viss positiv sammenheng mellom samarbeid med offentlig sektor og innovasjon. Samarbeid med universitets- og høgskolesektoren har derimot ikke hatt noen signifikant effekt på innovasjon i foretakene, med unntak av en positiv effekt på prosessinnovasjon og en negativ effekt på patentering. Foretak som samarbeidet med forskningsinstitutter, oppnådde lavere innovasjonsresultater innen tjeneste- og prosessinnovasjon i perioden 2020–2022 sammenlignet med gjennomsnittet for alle foretak. Samtidig hadde de høyere sannsynlighet for å søke om varemerke. Selv om de ikke skilte seg ut når det gjelder produktinnovasjon, tyder funnene på at produktinnovasjonen deres i større grad fører til beskyttelse gjennom varemerkeregistrering.

Støtte fra offentlige virkemidler bidro til innovasjonsresultater under krise

Til slutt viser vi estimeringsresultatene for hele modellen i figur 2 der vi inkluderer offentlig støtte til nye prosjekter i perioden 2020–2022, representert ved indikatorer for ulike støtteordninger (Forskningsrådet, EU-forskningsprogrammer, Innovasjon Norge og SkatteFUNN). Tabell 5 viser at støtte fra Innovasjon Norge hadde en positiv effekt på alle typer innovasjon i perioden 2020–2022. Støtte fra Forskningsrådet og EU bidro særlig til innovasjonsresultater i form av patentsøknader. SkatteFUNN-støtte viser en svak sammenheng med vareinnovasjon, men har en positiv effekt på resultater målt ved patent- og varemerkesøknader.

Tabell 5 Sammenheng mellom FoU-aktivitet, ulike typer støtte og innovasjonsresultater.1

|

|

Vare-innovasjon |

Tjeneste-innovasjon |

Prosess-innovasjon |

Patent- søknad |

Varemerke- søknad |

|

Forklaringsvariabler |

d_inno_gd=1 |

d_inno_sv=1 |

d_inno_pcs=1 |

d_patent=1 |

d_varem=1 |

|

Positiv FoU (d_fou=1) |

0,212*** |

0,196*** |

0,167*** |

0,015*** |

0,021*** |

|

Offentlig støtte til FoU og innovasjon per 2019 |

0,059*** |

0,045*** |

0,028** |

-0,009 |

0,036*** |

|

Forskningsrådets støtte til nytt prosjekt i 2020–2022 |

-0,034** |

-0,066*** |

-0,121*** |

0,064*** |

0,034*** |

|

EU-støtte til nytt prosjekt i 2020–2022 |

-0,036 |

-0,010 |

0,001 |

0,043*** |

0,068*** |

|

IN-støtte til nytt prosjekt i 2020–2022 |

0,089*** |

0,031*** |

0,046*** |

0,039*** |

0,049*** |

|

SkatteFUNN-støtte til nytt prosjekt i 2020–2022 |

0,078* |

0,015 |

-0,001 |

0,043*** |

0,062*** |

1 Et sett av separate estimeringer, en for hver type innovasjon, ved bruk av GSEM prosedyre i Stata for 7075 foretak fra Innovasjonsundersøkelse 2022. Ligningene inkluderer også konstantledd, foretaksstørrelse (antall ansatte og antall ansatte kvadrert), dummyer for alder, region og næring; Signifikansnivå *** p<0,01; ** p<0,05; * p<0,1.

Oppsummert

De siste fem årene har norsk næringsliv stått overfor en rekke kriser – fra koronapandemien og energipris-sjokk til krigen i Europa og tollkonflikter. Slike uforutsette økonomiske hendelser har potensial til å endre rammebetingelsene for bedrifter betydelig. Det kan både true eksisterende virksomheter og åpne for nye muligheter. I denne artikkelen undersøker vi hvordan kriser påvirker innovasjonsaktivitet og samarbeid i næringslivet (med ulike sektorer), og hvilken rolle offentlige virkemidler har spilt i å stimulere til innovasjon og samarbeid i perioden 2020–2022.

Innovasjon oppstår ofte som respons på nye utfordringer. Tidligere forskning viser at kriser kan fungere som katalysatorer for såkalte problemdrevne innovasjoner, der bedrifter tvinges til å tenke nytt for å overleve. Samtidig kan kriser også gi opphav til «kreativ akkumulasjon», der allerede innovative foretak styrker sin posisjon gjennom tilpasning og videreutvikling. Dette er særlig relevant i konkurranseutsatte markeder, hvor evnen til omstilling og utvikling er avgjørende.

Våre resultater viser at foretak som responderte strategisk på krisen, for eksempel ved å søke nye markeder eller eksterne relasjoner, hadde høyere sannsynlighet både for å utføre FoU og inngå samarbeid. Særlig samarbeid med andre foretak hadde en positiv effekt på innovasjonsaktivitet.

Selv om modellen gir interessante innsikter, bør resultatene tolkes med forsiktighet. Den empiriske analysen er ikke en kausal modell i streng forstand, ettersom flere prosesser skjer samtidig og det kan finnes bakenforliggende, uobserverte variabler som påvirker sammenhengene – både direkte og indirekte. Den skjematiske modellen som presenteres i figur 2, bygger likevel på en teoretisk forståelse og tidligere forskning, og fungerer som et nyttig analytisk rammeverk. De estimerte resultatene er konsistente med modellens antakelser.

Et sentralt funn er at offentlig støtte – både før og under kriseperioden – hadde en statistisk signifikant positiv innvirkning på både FoU, samarbeid og innovasjon, og bidro til å dempe de negative konsekvensene av krisen. Dette er særlig relevant i diskusjonen om addisjonalitet og virkemidlenes rolle i å styrke innovasjonsevnen under kriser.

Noter:

[1] Se for eksempel Di Stefano mfl. (2012) og diskusjonen i Aadland mfl. (2021).

[2] Mange foretak fikk betydelig støtte fra koronarelaterte tiltakspakker i perioden 2020-2022. Aadland mfl. (2021) viser i sin undersøkelse av innovative foretak under pandemien at «nær 8 av 10 bedriftene løfter fram tilgangen på offentlige virkemidler som viktig eller meget viktig for å drive med utviklingsaktivitet i året som har gått», dvs. i 2020 (se s. 6 i Aadland mfl., 2021). Det er god grunn til å tro at uten offentlig støtte, så ville flere ha opplevd negative økonomiske konsekvenser enn angitt i SSBs spørreundersøkelse. En konsekvens kunne ha vært redusert innovasjonsaktivitet, men hvordan den kontrafaktiske situasjonen uten støtte ville ha vært er vanskelig å si sikkert.

[3] Denne andelen er høyere i vår undersøkelse for perioden 2020–2022 enn i Aadland mfl. (2021) som i sin undersøkelse rapporterer at 25 prosent har endret sine viktigste kundegrupper under pandemien i 2020. Samtidig gitt at utvalgene, timing og spørsmålsformuleringer er forskjellige, er det vanskelig å sammenligne disse tallene direkte.

[4] Her og videre dokumenteres bare direkte effekter av ulike elementer i modellen på hverandre, mens SEM-modellen (‘Structural equation modelling’) også tillater beregning av indirekte effekter.

[5] Et liknende resultat for ‘push’-mekanismen er også rapportert i Hermundsdottir mfl. (2022) for norske foretak som var negativt påvirket av COVID-19, hvor forfatterne studerte hvordan pandemien påvirket miljøvennlig innovasjon. ‘Pull’-mekanismen var ikke undersøkt i denne studien.

Referanser:

Archibugi D. og A. Filippetti (2013): Innovation and economic crisis: Lessons and prospects from the economic downturn. Abingdon: Routledge.

Aadland, T., G.A. Alsos, A. Aspelund, A.E. Eide, D.H. Haneberg, T.A. Lauvås, E. Rasmussen, M.C.W. Solheim, M. Steinmo og R. Sørheim (2021): Næringslivets innovasjonsevne – hvor står vi post-covid?, Sluttrapport på oppdrag for Innovasjon Norge, Innovasjon Norge (internt dokument).

Di Stefano, G., Gambardella, A., & Verona, G. (2012). Technology push and demand pull perspectives in innovation studies: Current findings and future research directions. Research Policy, 41(8), 1283-1295.

Hermundsdottir F., D.H. Haneberg og A. Aspelund (2022): Analyzing the impact of COVID-19 on environmental innovations in manufacturing firms, Technology in Society, 68(2022), 1-10.

Iversen, E.J., Mark,M.S., Rybalka,M., Fjærli,E. og M. Knell (2023): How do (economic) crises impact the pattern of innovation and why does it matter? Final Report for the RelinC project, NIFU, Olso.

Rybalka, M. (2024): Innovation Pattern Heterogeneity and Firm Strategic Agility: Push- and Pull-Effects of COVID-19 on Firms’ Innovation Strategies, Businesses, 4(4), 596–619.

Rybalka M. (2022): Hvordan påvirket koronakrisen ulike innovative bedrifter? Indikatorrapporten 2022, Fokusartikkel, Norges forskningsråd, Oslo.

Schumpeter, J. (1942): Capitalism, socialism and democracy. New York: Harper & Brothers.

Taalbi, J.(2017): What drives innovation? Evidence from economic history. Reseach Policy, 46(8) https://doi.org/10.1016/j.respol.2017.06.007

Tabachnick, B. G., og L. S. Fidell (2007): Using multivariate statistics (5th ed.). Boston: Allyn and Bacon.