Koronakrisen rammet hardt både verdensøkonomien og norsk økonomi. På den ene siden har den nødvendiggjort omstilling og endringer for å finne mer effektive løsninger slik at bedrifter kunne overleve. På den annen side har den for en del bedrifter gitt konkurransefortrinn og muligheter for å komme i kontakt med nye kundegrupper og markeder. I denne artikkelen beskrives hvordan ulike innovative bedrifter ble påvirket av koronakrisen. Har de endret sin strategi i forhold til innovasjon under pandemien? Hvilke innovative bedrifter ble rammet hardest, og hvilke klarte å omstille seg raskt?

Innovasjon og kriser

Det er naturlig for bedrifter å stadig tenke på utvikling. Ofte er det gjennom nyetablerte og raskt voksende bedrifter at nye ideer, varer og bedre tjenester kommer inn i markedet. Dette fører både til økt konkurranse og til at eksisterende virksomheter må videreutvikle seg for å beholde sin markedsposisjon. Omstilling skjer gjerne ved at ressurser allokeres fra ineffektive eller irrelevante foretak til nye foretak med ny teknologi, nye produkter og bedre måter å produsere og distribuere varer og tjenester på. Dette har i forskningslitteraturen blitt beskrevet som «kreativ ødeleggelse» (se Schumpeter, 1942). Kriser fasiliteter ofte slik «kreativ ødeleggelse». Motsatt kan foretak som var innovative før krisen, være bedre rustet til å takle den nye situasjonen og fornye seg ytterligere. Dette kalles gjerne «kreativ akkumulasjon» (se bl.a. Fillipetti og Archibugi, 2013).

Nedstengningen i forbindelse med koronapandemien fra mars 2020 fikk store økonomiske konsekvenser. Flere virksomheter ble rammet av betydelig omsetningssvikt og redusert likviditet, og måtte derfor permittere, kutte kostnader, omorganisere og i noen tilfeller stenge driften. Samtidig viser en undersøkelse som ble gjennomført blant norske innovative bedrifter under pandemien (se Aadland mfl., 2021) at allerede etter sommeren 2020 tok flere innovative bedrifter tak i nye muligheter og gjorde endringer som bidro til utvikling av nye varer/tjenester. I tillegg utforsket de nye kundegrupper, markeder og/eller salgskanaler.

Analysen i denne artikkelen bygger på data fra SSBs Innovasjonsundersøkelse (CIS2020) for perioden 2018-2020, hvor et representativt utvalg på 6 437 foretak svarte på faste spørsmål om FoU- og innovasjonsaktivitet. I denne undersøkelsen ble foretakene også spurt om hvordan COVID-19 påvirket deres finansielle situasjon, konkurranseposisjon, innovasjonsaktivitet og strategiske disposisjoner.

Først ser vi på hvordan typiske innovasjonspraksiser har endret seg under pandemien. Deretter beskriver vi i hvor stor grad norske foretak har blitt påvirket av pandemien. Til slutt presenterer vi en kvantitativ modell for sammenhengen mellom ulike innovasjonspraksiser, ulike sjokk (negative og positive) forårsaket av pandemien og foretakenes strategiske disposisjoner i form av utforskning av nye kundegrupper/markeder og utvidelse av andre eksterne relasjoner, introduksjon av nye varer og tjenester, endringer i forretningsprosesser, effektivisering og varige endringer av drift.

Større fokus på spesialutvikling av varer og tjenester under pandemien

Tidligere analyser (se Capasso og Rybalka, 2022) har kartlagt ulike tilnærminger til innovasjon blant norske foretak i perioden 2016-2018.1 Basert på dette har vi først studert hvordan de ulike praksisene har blitt påvirket under pandemien. Tabell 1 oppsummerer hovedkarakteristikker for hver type av innovasjonspraksiser og endringer som ble observert under pandemien.

Tabell 1 Beskrivelse av ulike innovasjonspraksiser før pandemien og endringer under pandemien

|

Type innovasjonspraksis |

Beskrivelse før pandemien |

Endring under pandemien |

|

"Active R&D doers" |

Viktigste marked: EU og verden FoU-arbeid på kontinuerlig basis Vare- og tjenesteinnovasjon med moderat nyhetsgrad Mye samarbeid på alle nivå Bruk i stor grad av offentlig støtte for finansiering |

Viktigste marked ble EU (og ikke verden som før) I større grad kjøp av tjenester og utstyr fra andre i forbindelse med innovasjonsaktivitetene enn før. |

|

"Radical innovators" |

Viktigste marked: EU og verden FoU-arbeid på kontinuerlig basis Vare- og tjenesteinnovasjon med høy nyhetsgrad Samarbeider med kunder i privat sektor, gjerne utenfor Norge Bruker aktivt patenter og hemmelighold og lisensierer ut sine rettigheter |

Reorientering fra internasjonale mot nasjonalt marked når det gjelder salg av produkter selv om nyhetsgrad av innovasjon forblir på verdensnivå, større satsing på nye kunder og spesialutviklingen av varer og tjenester. |

|

"Process developers" |

Nye eller vesentlig forbedrede prosesser på alle nivå Hovedstrategi: Forbedring av eksisterende varer og tjenester Samarbeider med andre foretak i samme konsern på lokalt/regionalt nivå Investerer i større grad enn andre i maskiner, utstyr, og programvare |

Større fokus på anvendelse av ny teknologi enn før. |

|

"Strategical adaptors" |

Hovedstrategier: Høy kvalitet på varer eller tjenester; forbedring av eksisterende varer og tjenester; prioritere å betjene etablerte kundegrupper Tilbyr tilpasning av standardvarer eller -tjenester Investerer i teknologisk utstyr som i stor grad er basert på ny teknologi |

Enda større fokus på spesialisering ved tilpasning av eksisterende produkter |

|

"Innovation suppliers" |

Viktigste marked: ikke lokalt/regionalt Bruker aktivt alle typer IPR og lisensierer ut sine rettigheter Kjøper inn i stor grad FoU-tjenester fra andre og utfører i noen grad eget FoU-arbeid |

Økt orientering mot verdensmarked (gjelder både salg og samarbeidspartnere). |

|

"Hard trying innovators" |

Sporadisk utføring av FoU internt med hoved investeringer i eget personale Skårer høyt på alle typer hindringer til innovasjon Vare- og tjenesteinnovasjon med lav nyhetsgrad Samarbeider i noen grad med konkurrenter i samme bransje og lokalt |

Får i mye større grad ekstern finansiering i form av lån og subsidier. |

|

"Knowledge absorbers" |

Bruker aktivt alle typer kanaler/metoder til å skaffe kunnskap Praktiserer spesialutvikling av varer/tjenester der hvor offentlig sektor er involvert i utviklingen Praktiserer videreutdanning, kompetanseheving og opplæring internt i foretaket; bredt sammensatte arbeidsgrupper på tvers av stillingsfunksjoner og -områder; regelmessige idédugnader (‘brainstorming’) Utfører ikke noen formell FoU- og innovasjonsaktivitet Investerer i teknologisk utstyr som er i stor grad er basert på eksisterende teknologi |

Spesialisering mot offentlig sektor som kunde og på varer eller tjenester hvor kunden/brukeren hadde en aktiv rolle i konseptualisering, design og utvikling. |

|

"Individual (standard) services suppliers" |

Hovedmarked: Norge Hovedstrategi: Utvikling og lansering av nye standarder for varer og tjenester Orienterer seg mot husholdninger eller enkeltpersoner Investerer relativt mye i personale og forventer samme nivå av investeringer i innovasjon videre Samarbeider noe med andre foretak Introdusert nye eller vesentlig forbedrede tjenester med lav og i noen tilfeller moderat nyhetsgrad |

Reorientering fra tilbud av standard tjenester til satsing på et bredt utvalg av spesialutviklete tjenester. |

Vi identifiserer samme hovedtyper innovasjonspraksiser blant norske foretak under pandemien som før pandemien, men med noen endringer når det gjelder hovedmarked for noen foretak og spesialutvikling av varer og tjenester. 2 Generelt observerer vi større fokus på samskaping og spesialutvikling av varer og tjenester mot ulike grupper av kunder for de fleste typer tilnærminger til innovasjon. Når det gjelder hovedmarkeder har ‘Active R&D doers’ reorientert seg i større grad mot EU-markedet enn verdensmarkedet, og ‘Radical innovators’ har reorientert seg i større grad mot nasjonalt versus internasjonale markeder (mens omvendt orientering var observert før pandemien). Samtidig har ‘Innovation suppliers’ fått sterkere orientering mot verdensmarkedet enn før pandemien. Dette illustrerer at krisen kan påvirke innovative foretak ulikt, dvs. at mens noen foretak kan bli påvirket negativt, får andre muligheter til en utvidelse.

Både negativt og positivt sjokk ved koronakrise

I litteraturen om kilder til innovasjon skilles det mellom ‘push’-faktorer som tvinger bedrifter til endring, omstilling og innovasjon; og ‘pull’-faktorer som gir bedrifter fordeler og muligheter som de kan benytte seg av.3 For eksempel møtte bedrifter som tilbyr digitale løsninger en økt etterspørsel etter sine tjenester under pandemien og de har derfor fått en markedsfordel. Figur 1 viser i hvor stor grad norske foretak ble påvirket av situasjonen rundt COVID-19 (både negativt og positivt), i hvor stor grad de var forberedt ved å ha nødvendige ferdigheter for å håndtere krisen, og i hvor stor grad de reagerte.

Figur 1 I hvor stor grad og hvordan påvirket COVID-19 foretakene?1

1 Vektede andeler i prosent er beregnet ved hjelp av vekten foretaket tillegges for kvantitative (rangerbare) variable, frafallsjustert i fulltalte strata.

Kilde: Innovasjonsundersøkelse 2020, Statistisk sentralbyrå.

Figur 1 viser at 39 prosent av foretakene har opplevd økonomiske konsekvenser i stor eller noen grad som følge av COVID-19. Nesten 12 prosent er i stor grad enige i at det vil påvirke dem negativt på lang sikt.4 Samtidig er ca. 26 prosent enige i at de har tapt konkurransekraft i stor eller noen grad (6 prosent er enige i stor grad) grunnet COVID-19. Disse foretakene har blitt påvirket negativt av pandemien.

På den andre siden finner vi foretak som har styrket sin markedsposisjon.5 prosent er enige i det i stor grad og 31 prosent i noen grad. 22 prosent svarer positivt på spørsmålet om de har fått kommersiell vinning som følge av situasjonen rundt COVID-19. Disse foretakene ble påvirket positivt av pandemien.

Ca. 31 prosent sier at de har søkt nye kunder/markeder (ca. 6 prosent er enige i det i stor grad)6 og ca. 22 prosent har søkt nye leverandører og andre eksterne relasjoner (ca. 3 prosent er enige i det i stor grad). Om disse strategiske reaksjonene var forårsaket av negativ (‘push’) eller positiv (‘pull’) påvirkning av pandemien skal vi studere senere i en kvantitativ modell.

Basert på disse tre gruppenes svar, lager vi følgende indikatorer som skal brukes videre i modellen (se vedlegg B for beskrivelsen av metode og viktigheten av hvert spørsmål for tilhørende indikator):

- Negativt sjokk (NS) som følge av COVID-19 ('push' faktor)

-

- NS1: Har foretaket opplevd økonomiske konsekvenser som følge av situasjonen rundt COVID-19, som vil påvirke foretaket negativt på lang sikt?

- NS2: Tapte foretaket konkurransekraft grunnet situasjonen rundt COVID-19?

- Positivt sjokk (PS) som følge av COVID-19 ('pull' faktor)

-

- PS1: Har foretaket hatt kommersiell vinning som følge av situasjonen rundt COVID-19?

- PS2: Styrket foretaket sin posisjon i forhold til konkurrentene sine grunnet situasjonen rundt COVID-19?

- Strategisk reaksjon (SR)

-

- SR1: Har foretaket søkt nye markeder eller kundegrupper som en følge av situasjonen rundt COVID-19?

- SR2: Har foretaket søkt nye leverandører eller andre eksterne relasjoner grunnet situasjonen rundt COVID-19?

Videre viser figur 1 at så mange som 70 prosent er enige (i stor eller noen grad) i at foretaket prioriterer å ha nødvendig kunnskap og ferdigheter for å håndtere eksterne sjokk, mens 30 prosent er enige i at de mangler en slik kunnskap. Til slutt ser vi at ca. 47 prosent er enige (i stor eller noen grad) i at foretaket har blitt mer effektivt som følge av situasjonen rundt COVID-19 (6 prosent er enige i stor grad). 35 prosent sier at foretaket varig har endret sin forretningsdrift som følge av situasjonen rundt COVID-19 (5 prosent er enige i det i stor grad).

Ferdigheter for å håndtere eksterne sjokk var viktige under pandemien

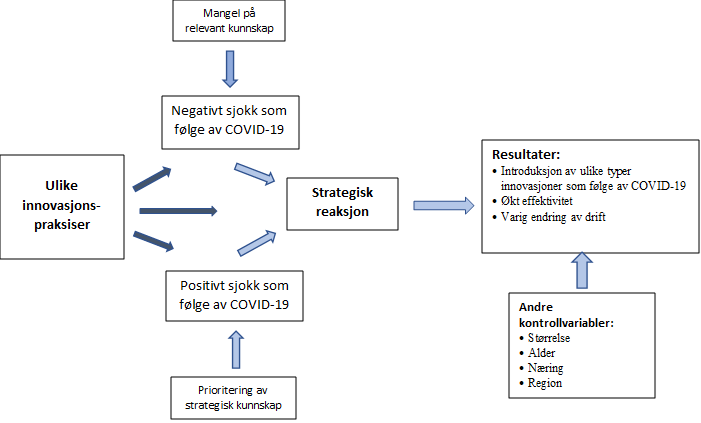

For å undersøke sammenhengen mellom ulike sjokk (negative og positive) forårsaket av pandemien, foretakets strategiske reaksjoner og resultater bruker vi modellen gitt i figur 2. Ved hjelp av denne modellen studerer vi hvordan ulike innovative foretak (basert på ulike innovasjonspraksiser) ble påvirket av pandemien. Hvilke foretak ble påvirket mest negativt, hvilke mest positivt, hvilke har introdusert innovasjon som følge av pandemien, og hvilke typer innovasjon er det snakk om?

Figur 2 SEM-modell for å studere virkninger av pandemi på ulike innovative foretak .

Som tabell 2 viser førte mangelen på kunnskap eller ferdigheter som kunne ha redusert de økonomiske konsekvensene av situasjonen rundt COVID-19 til større sannsynlighet for å oppleve negativt sjokk under pandemien.6

Derimot hadde foretak som prioriterte å ha nødvendig kunnskap og ferdigheter for å håndtere eksterne sjokk og endrede økonomiske forutsetninger økt sjanse for å oppleve positivt sjokk under pandemien.

Videre viser tabell 2 at både foretak som opplevde at de ble påvirket negativt av situasjonen rundt COVID-19 og foretak som opplevde at de ble påvirket positivt var mer tilbøyelige til å utføre strategiske reaksjoner (noe som indikerer at både ‘push’- og ‘pull’-mekanismene var virksomme under pandemien). 7

Ser vi på ulike innovasjonspraksiser, skårer de fleste innovative foretak positivt på det å foreta strategisk reaksjon under pandemien (bortsett fra «Individual service suppliers»), men mekanismene var ulike. Mens ‘pull’-mekanismen var sterkere for «Radical innovators, «Process developers» og «Knowledge absorbers”, var ‘push’-mekanismen sterkere for «Innovation suppliers» og «Hard-trying innovators». «Strategical adaptors» hadde opplevd begge sjokk i like stor grad, mens «Active R&D doers» ikke hadde opplevd sjokk, men allikevel foretatt strategisk reaksjon sannsynligvis av andre grunner. Det ser ut til at selv om «Individual service suppliers» hadde opplevd negativt sjokk i mindre grad enn andre og i tillegg hadde fått muligheter i form av konkurransefortrinn og/eller i form av kommersiell vinning, hadde de ikke benyttet seg av disse mulighetene, og de søkte ikke etter nye kundegrupper eller markeder.

Tabell 2 Resultater for ulike innovative foretak: sammenheng mellom type krisesjokk, relevant kunnskap og strategisk reaksjon.

|

|

|

Responsvariabel |

|

|||

|

Forklaringsvariabler |

Negativt sjokk |

Positivt sjokk |

Strategisk reaksjon |

|||

|

"Active R&D doers" |

-0,095 |

*** |

-0,031 |

* |

0,033 |

*** |

|

"Radical innovators" |

0,002 |

|

0,188 |

*** |

0,056 |

*** |

|

"Process developers" |

0,002 |

|

0,191 |

*** |

0,071 |

*** |

|

"Strategical adaptors" |

0,160 |

*** |

0,148 |

*** |

0,040 |

*** |

|

"Innovation suppliers" |

0,114 |

*** |

0,038 |

* |

0,073 |

*** |

|

"Hard-trying innovators" |

0,301 |

*** |

-0,026 |

** |

0,028 |

*** |

|

"Knowledge absorbers" |

-0,076 |

*** |

0,059 |

*** |

0,036 |

*** |

|

"Individual services suppliers" |

-0,154 |

*** |

0,039 |

*** |

0,005 |

|

|

Mangel på relevant kompetanse |

0,246 |

*** |

|

|

|

|

|

Prioritering av strategisk kunnskap |

0,058 |

*** |

|

|

||

|

Negativt sjokk ('push' faktor) |

|

|

|

|

0,878 |

*** |

|

Positivt sjokk ('pull' faktor) |

|

|

|

|

0,805 |

*** |

Note: Modellen er estimert med GSEM prosedyre i Stata for 6 437 foretak. Signifikansnivå *** p<0,01; ** p<0,05; * p<0,1.

Kilde: SSB.

De som måtte finne nye kundegrupper og markeder innoverte mest under pandemien

I tillegg til spørsmål om vanlig innovasjonsaktivitet i løpet av 2018-2020 spurte vi i Innovasjonsundersøkelsen (CIS2020) om ulike innovasjoner ble introdusert som en direkte følge av situasjonen rundt COVID-19. Sammenligner vi først innovasjonsaktiviteten generelt blant ulike typer innovative foretak i perioden 2018-2020 med perioden 2016-2018 (basert på data fra CIS2018), er det observert mer innovasjonsaktivitet for «Active R&D doers» og «Radical innovators» i perioden 2018-2020 (se kolonne 1 og 2 i tabell 3). Innovasjonsaktiviteten hos «Process developers», «Innovation suppliers» og «Hard-trying innovators» er omtrent på samme nivå, mens «Strategical adaptors», «Knowledge absorbers» og «Individual service suppliers» har hatt redusert innovasjonsaktivitet i perioden 2018-2020 sammenlignet med perioden 2016-2018.

Videre ser vi på en sammenheng mellom ulike typer krisesjokk, strategisk reaksjon og ulike typer innovasjon som ble introdusert som direkte følge av situasjonen rundt COVID-19 (dvs. vare-, tjeneste- og prosessinnovasjon). Tabell 3 viser at hverken negativt eller positivt sjokk hadde noen signifikant direkte effekt på innovasjon under pandemien (bortsett en svak negativ effekt på vareinnovasjon fra negativt sjokk). Snarere ble innovasjonen påvirket indirekte via strategisk reaksjon. Det vil si at det er de foretakene som opplevde behov for å søke etter nye kundegrupper og markeder eller utvide andre eksterne relasjoner, som innoverte mest under pandemien. Dette gjelder særlig nye varer, men også nye tjenester og endring av forretningsprosesser.

Tabell 3 Resultater for ulike innovative foretak: sammenheng mellom type krisesjokk, strategisk reaksjon og type innovasjon.

|

|

Minst 1 type innovasjon |

Innovasjon grunnet COVID-19 (betinget på inno_d=1 i 2018-2020) |

||||

|

|

(inno_d=1) |

|

|

|

|

Prosess- |

|

Forklaringsvariabler |

I 2018-2020 |

I 2016-2018 |

Minst 1 type |

Ny vare |

Ny tjeneste |

innovasjon |

|

"Active R&D doers" |

12,800*** |

10,440*** |

0,682*** |

0,606* |

0,136 |

0,817*** |

|

"Radical innovators" |

12,397*** |

8,664*** |

0,607*** |

1,612*** |

1,751*** |

0,371** |

|

"Process developers" |

32,285*** |

33,687*** |

1,899*** |

1,135*** |

1,594*** |

2,547*** |

|

"Strategical adaptors" |

6,155*** |

7,424*** |

0,306* |

1,290*** |

0,597** |

0,294 |

|

"Innovation suppliers" |

4,291*** |

4,651*** |

-0,463* |

0,04 |

-1,482*** |

-0,445 |

|

"Hard-trying innovators" |

4,927*** |

5,417*** |

0,275* |

0,356 |

0,673*** |

0,253 |

|

"Knowledge absorbers" |

-0,922*** |

2,667*** |

0,033 |

-0,580** |

0,346 |

0,161 |

|

"Individual services suppliers" |

4,910*** |

9,014*** |

0,229 |

1,205*** |

1,487*** |

-0,071 |

|

Negativt sjokk |

|

|

-0,14 |

-0,570* |

-0,183 |

0,12 |

|

Positivt sjokk |

|

|

0,193 |

-0,292 |

0,114 |

0,317 |

|

Strategisk reaksjon |

|

|

1,088*** |

1,559*** |

1,004*** |

0,910*** |

Noter: Et sett av separate estimeringer, en for hver type innovasjon, ved bruk av GSEM prosedyre i Stata for 6 437 foretak fra Innovasjonsundersøkelse 2020. Ligningene inkluderer også konstantledd, foretaksstørrelse (antall ansatte og antall ansatte i kvadrert), dummyer for alder, region og næring. Signifikansnivå *** p<0,01; ** p<0,05; * p<0,1.

Endring i flere forretningsprosesser under pandemien

Videre ser vi på hvilke forretningsprosesser som ble direkte påvirket av situasjonen rundt COVID-19 for ulike typer innovative foretak. Tabell 4 viser at de foretakene som opplevde negativt sjokk under pandemien, måtte gjøre endringer innen «Ansvarsfordeling, beslutningstaking eller behandling av menneskelige ressurser (HRM)», mens de som opplevde positivt sjokk, hadde gjort endringer innen «Regnskapsføring eller andre administrative formål». Igjen er det de som skåret høyt på strategisk reaksjon, dvs. opplevde behov for å søke etter nye kundegrupper og markeder eller utvide andre eksterne relasjoner, som gjorde endringer innen flere forretningsprosesser, men først og fremst innen «Levering, distribusjon eller logistikk», «Markedsføring, presentasjon, emballasje, produktplassering eller ettersalgstjenester» og «Vare- eller tjenesteproduksjon».

Tabell 4 Resultater for ulike innovative foretak: sammenheng mellom type krisesjokk, strategisk reaksjon og type prosessinnovasjon.

Noter: Et sett av separate estimeringer, en for hver type innovasjon innen forretningsprosesser, ved bruk av GSEM prosedyre i Stata for 6 437 foretak fra Innovasjonsundersøkelse 2020. Ligningene inkluderer også konstantledd, foretaksstørrelse (antall ansatte og antall ansatte i kvadrert), dummyer for alder, region og næring; Signifikansnivå *** p<0,01; ** p<0,05; * p<0.

Økt effektivitet og langvarige endringer i forretningsdrift

Til slutt ser vi på hvordan effektivitet og forretningsdrift ble påvirket i norske foretak under pandemien. Tabell 5 viser at både negativt og positivt sjokk, samt strategisk reaksjon bidro til at foretakene ble mer effektive og varig endret sin forretningsdrift som følge av situasjonen rundt COVID-19.

Ser vi på ulike innovasjonspraksiser, skårer de fleste innovative foretak positivt på det å varig endre sin forretningsdrift som følge av situasjonen rundt COVID-19 (bortsett fra «Individual service suppliers»), mens bare "Active R&D doers", "Process developers", "Strategical adaptors" og "Knowledge absorbers" skårer på å bli mer effektive under pandemien. "Hard-trying innovators" ble derimot mindre effektive under pandemien.

Tabell 5 Resultater for ulike innovative foretak: sammenheng mellom type krisesjokk, strategisk reaksjon og endringer i effektivitet og forretningsdrift.

|

Forklaringsvariabler |

Økt effektivitet |

Langsiktig endring i forretningsdrift |

||

|

"Active R&D doers" |

0,288 |

*** |

0,296 |

*** |

|

"Radical innovators" |

0,030 |

|

0,251 |

*** |

|

"Process developers" |

0,351 |

*** |

0,389 |

*** |

|

"Strategical adaptors" |

0,288 |

*** |

0,195 |

*** |

|

"Innovation suppliers" |

-0,011 |

|

0,150 |

*** |

|

"Hard-trying innovators" |

-0,080 |

*** |

0,192 |

*** |

|

"Knowledge absorbers" |

0,257 |

*** |

0,215 |

*** |

|

"Individual services suppliers" |

-0,048 |

* |

-0,081 |

*** |

|

Negativt sjokk |

0,284 |

*** |

0,609 |

*** |

|

Positivt sjokk |

0,707 |

*** |

0,541 |

*** |

|

Strategisk reaksjon |

0,391 |

*** |

0,371 |

*** |

Noter: Et sett av separate estimeringer, en for hver type resultat, ved bruk av GSEM prosedyre i Stata for 6 437 foretak fra Innovasjonsundersøkelse 2020. Ligningene inkluderer også konstantledd, foretaksstørrelse (antall ansatte og antall ansatte i kvadrert), dummyer for alder, region og næring; Signifikansnivå *** p<0,01; ** p<0,05; * p<0,1.

Tabell 6 oppsummerer funnene når det gjelder hvordan ulike innovative foretak ble påvirket av pandemien med hensyn til å oppleve negativt og/eller positivt sjokk, utføre strategisk reaksjon, introdusere innovasjon, øke effektivitet og varig endre forretningsdrift.

Tabell 6 Oversikt over effekter av COVID-19 for ulike innovative foretak.

*******

*Artikkelen er skrevet som del av RelinC forskningsprosjektet med støtte fra Norges Forskningsråd (grant no. 316585).

1Videre brukes samme navn som ble etablert i Capasso og Rybalka (2022). Se også vedlegg A for kort beskrivelse av den anvendte metoden og betydningen av ulike indikatorer for hver type av innovasjonspraksis.

2 Innovasjonsundersøkelse som brukes i denne artikkelen ble utført våren 2021. Flere spørsmål i den gjelder perioden 2018-2020, mens forrige innovasjonsundersøkelse brukt for første kartlegging gjaldt perioden 2016-2018. Om vi observerer noen endringer i bidrag fra ulike indikatorer til hver type innovasjonspraksis, tolker vi det som hovedsakelig virkning eller konsekvens av koronakrisen.

3 Se for eksempel Di Stefano mfl. (2012) og diskusjonen i Aadland mfl. (2021).

4 Mange i næringslivet fikk betydelig mengde av offentlig støtte som følge av koronakrise. Aadland mfl. (2021) viser i sin undersøkelse av innovative foretak under pandemien at «nær 8 av 10 bedriftene løfter fram tilgangen på offentlige virkemidler som viktig eller meget viktig for å drive med utviklingsaktivitet i året som har gått», dvs. i 2020 (se s. 6 i Aadland mfl., 2021). Det er sterk grunn å tro at uten offentlig støtte ville flere ha opplevd økonomiske konsekvenser enn angitt i vår spørreundersøkelse og som konsekvens, også hadde redusert innovasjonsaktivitet. Men hvordan den kontrafaktiske situasjonen uten støtte skulle bli, er vanskelig å si helt presis.

5 Denne andelen er noe høyere enn i Aadland mfl. (2021) som i sin undersøkelse rapporterer at 25 prosent har endret sine viktigste kundegrupper under pandemien. Samtidig gitt at utvalgene, timing og spørsmålsformuleringer er forskjellige, er det vanskelig å sammenligne disse tallene direkte.

6 Her og videre dokumenteres bare direkte effekter av ulike elementer i modellen på hverandre, mens SEM-modellen (‘Structural equation modelling’) også tillater beregning av indirekte effekter.

7 Et liknende resultat for ‘push’-mekanismen er også rapportert i Hermundsdottir mfl. (2022) for norske foretak som var negativt påvirket av COVID-19, hvor forfatterne studerte hvordan pandemien påvirket miljøvennlig innovasjon. ‘Pull’-mekanismen var ikke undersøkt i denne studien.

Referanser

Archibugi D. og A. Filippetti (2013): Innovation and economic crisis: Lessons and prospects from the economic downturn. Abingdon: Routledge.

Aadland, T., G.A. Alsos, A. Aspelund, A.E. Eide, D.H. Haneberg, T.A. Lauvås, E. Rasmussen, M.C.W. Solheim, M. Steinmo og R. Sørheim (2021): Næringslivets innovasjonsevne – hvor står vi post-covid?, Sluttrapport på oppdrag for Innovasjon Norge, Innovasjon Norge.

Capasso M. og M. Rybalka (2022): Innovation Pattern Heterogeneity: Data-Driven Retrieval of the Firms’ Approaches to Innovation. Businesses, 2(1), 54-81.

Di Stefano, G., Gambardella, A., & Verona, G. (2012). Technology push and demand pull perspectives in innovation studies: Current findings and future research directions. Research Policy, 41(8), 1283-1295.

Hermundsdottir F., D.H. Haneberg og A. Aspelund (2022): Analyzing the impact of COVID-19 on environmental innovations in manufacturing firms, Technology in Society, 68(2022), 1-10.

Schumpeter, J. (1942): Capitalism, socialism and democracy. New York: Harper & Brothers.

Tabachnick, B. G., og L. S. Fidell (2007): Using multivariate statistics (5th ed.). Boston: Allyn and Bacon.

Vedlegg A Kartlegging av typer innovasjonspraksiser blant norske foretak i periode 2018-2020.

Vi bruker faktoranalyse for å avdekke ulike tilnærminger til innovasjon som praktiseres av norske foretak (innovasjonspraksiser) ved bruk av ulike indikatorer for FoU- og innovasjonsaktivitet i foretaket inkludert innovativt samarbeid, samt ulike typer investeringer, strategier og organisering av arbeid i foretaket, etc. (for detaljer se Capasso og Rybalka, 2022). Faktoranalyse er en empirisk statistisk metode som søker å forklare mønsteret av samvariasjon mellom observasjoner med utgangspunkt i et minimalt antall grunnleggende dimensjoner (faktorer). Faktoranalysens logikk bygger på en ambisjon om å kartlegge latente forhold ved et fenomen (i dette tilfellet, det å praktisere ulike tilnærminger til innovasjon). Vi bruker her en eksplorativ faktoranalyse.9

Alle variabler som inngår i en faktoranalyse får en «faktorladning», det vil si hvor mye hver enkelt variabel korrelerer med faktoren. Hvis det ikke er korrelasjoner mellom variablene vil det være meningsløst å gjennomføre faktoranalyse, fordi faktorene som analysen søker å finne består av variabler som korrelerer med hverandre. Faktorladninger er ifølge teorien utmerkede når korrelasjonen er sterkere enn 0,71, veldig gode (>0,63), gode (>0,55), ok (>0,43), nokså dårlige (>0,32) og veldig dårlige (<0,32) (Tabachnick &Fidell, 2007). Disse verdiene er utgangspunktet for tolkning av faktorene, hvor de høyeste korrelasjonene er retningsgivende for tolkningen. Ifølge ulike kriterier beholder vi 8 faktorer for videre analyse (se figur A1 for demonstrasjon av ulike kriterier og forklaringen i Capasso og Rybalka, 2022). Tabell A1 under rapporterer hvilke faktorer som ble identifisert i data fra SSBs Innovasjonsundersøkelse (CIS2020) og hvilke faktorladninger forskjellige indikatorer har og vår tolkning av de identifiserte faktorene.

Figur A1 Ulike kriterier for valg av antall faktorer (innovasjonspraksiser).

Tabell A1 Ulike indikatorer og deres faktorladninger til ulike innovasjonspraksiser basert på CIS2020.

Vedlegg B Konstruksjon av indikatorene ‘Negativt sjokk’, ‘Positivt sjokk’ og ‘Strategisk reaksjon’ som følge av situasjonen rundt COVID-19

For å konstruere indikatorer som fanger opp negativt og positivt sjokk som følge av situasjonen rundt COVID-19 og strategisk reaksjon som foretakene utført under pandemien, bruker vi konfirmerende faktoranalyse (CFA). Tabell B1 viser hvilke koronarelaterte spørsmål som har blitt brukt, deres faktorladninger og ulike tester som viser at modellen fungerer bra. Alle faktorladningene er utmerkede (dvs. >0,71); AVE (average variance extracted) er høyere enn 0,5; CR (composite reliability) er høyere enn 0,6; og (Chronbach’s) alpha og RRC (Raykov’s reliability coefficients) er høyere enn 0,7. Også andre tester for modellen har tilfredsstillende verdier (se verdier for RMSEA, CFI og TIL under tabellen).

Tabell B1 Resultater for konstruksjon av indikatorene ‘Negativt sjokk’, ‘Positivt sjokk’ og ‘Strategisk reaksjon’ som følge av situasjonen rundt COVID-19.

Signifikansnivå *** p<0,01; ** p<0,05; * p<0,1.