av Marina Rybalka (SSB) og Joar Kvamsås (TIK, UiO og SSB)

Omstilling av Norges næringsliv står høyt på agendaen når det gjelder å sikre framtidig bærekraftig økonomisk vekst. Utvikling og anvendelse av nye og miljøvennlige teknologier har ført både til etablering av helt nye næringer i Norge (jf. Rybalka og Bakke, 2019) og til endringer i eksisterende næringer. I denne artikkelen ser vi nærmere på leverandørindustrien til petroleumssektoren.[1] Har industrien reorientert seg mot flere områder enn olje og gass i siste årene? I så fall, er dette markedsdrevet eller styrt av insentiver gjennom virkemiddelapparatet?

Drivkrefter bak næringens utvikling

Det er naturlig for bedrifter å stadig tenke på utvikling. Ofte er det gjennom nyetablerte og raskt voksende bedrifter at nye ideer, varer og bedre tjenester kommer inn i markedet. Dette fører både til økt konkurranse og kontinuerlig behov for eksisterende virksomheter å videreutvikle seg for å beholde sin markedsposisjon.

Staten og internasjonale offentlige organer kan også spille en viktig rolle ved å legge føringer for den teknologiske utviklingen med reguleringer, kvoter og støtteordninger. For eksempel gjelder dette utviklingen av grønne teknologier og anvendelsen av nye og mer bærekraftige løsninger (se for eksempel Bye og Klemetsen, 2018, og Klemetsen, 2015).

På regjeringen.no heter det bl.a. at «Leverandørindustrien til petroleumssektoren har utviklet seg sterkt gjennom mer enn 50 år med petroleumsvirksomhet i Norge og er i dag en høykompetent og internasjonalt konkurransedyktig industri». Det pekes også på at denne industrien var Norges nest største næring i 2019 målt i omsetning (etter salg av olje og gass). Samtidig er denne næringen tett knyttet til oljesektoren og er derfor utsatt for den samme usikkerheten om fremtiden som sistnevnte. En stor nedgang i oljesektoren etter 2014 samt stort nasjonalt og internasjonalt fokus på omstillingen mot et grønnere og mer bærekraftig samfunn er begge faktorer som kan ha påvirket utviklingen både i oljesektoren og leverandørindustri. Med sin tilgang til høy kompetanse og teknologi burde leverandørindustrien ha et godt utgangspunkt for å omstille seg. Hvordan står det til med denne industrien i dag? Hvilke temaer forsker den på? Satses det på fremtidige markeder forbi oljesektoren?

I denne artikkelen skal vi først se på to av ordningene som gir innovasjonsrettet støtte til norske foretak, nemlig tilskudd fra Forskningsrådet og skattefradrag via SkatteFUNN. Vi ser på omfanget av offentlig finansiell støtte som gikk til leverandørindustrien over tid og på den tematiske innretningen av prosjekter med støtte hvor leverandørindustrien var prosjektansvarlig. Denne informasjonen er tilgjengelig for perioden 2004-2020 for SkatteFUNN-prosjekter og for perioden 2009-2020 for prosjekter med støtte fra Forskningsrådet. Deretter studerer vi utviklingen i FoU-samarbeidsnettverk til foretak fra leverandørindustrien fra 2007 til 2018, noe som viser oss hvor og hvordan kunnskapsspredningen fra og til denne næringen har foregått.[2] Til slutt oppsummerer vi våre funn.

Et økende omfang av offentlig støtte til leverandørindustrien

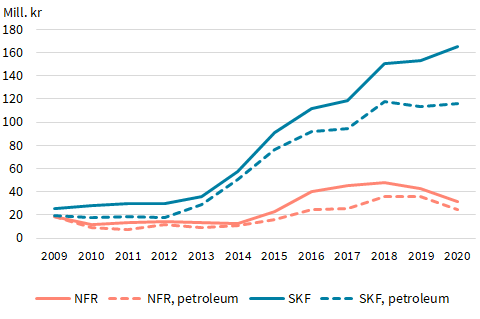

Omfanget av finansiell støtte til leverandørindustrien via SkatteFUNN har økt kraftig siden 2013, mens det er mer variasjon i støtten fra Forskningsrådet, som viser en betydelig økning i årene 2015-2016, en liten økning i årene 2017-2018 og nedgang deretter (se figur 1). Ser vi på hvor mye av denne støtten som gikk til prosjekter rettet mot næringsområdet «Petroleum», er det også en økende trend for begge virkemidler frem til 2018 med en liten nedgang deretter. Dette stemmer godt med en felles trend for tematisk innretning av FoU i Norge i siste årene (jf. en nylig kartlegging av FoU-ressurser til tematisk rettet FoU for forskingsvirksomhet i Norge dokumentert i NIFU-rapport 2021:12).

Figur 1 Forskningsrådets støtte og SkatteFUNN-fradrag til leverandørindustri i 2009-2020. Mill. kr i faste 2015-priser

Kilde: Virkemiddeldatabase, Statistisk sentralbyrå; prosjektdata, Forskningsrådet.

Ser vi på andelen av totale SkatteFUNN-fradrag som ble innvilget til norske foretak (jf. figur 2), fikk leverandørindustrien også mer etter 2014 (andelen lå i snitt på ca. 1,7 % før 2014, og økte til ca. 2,5 % etter). For andelen av total innovasjonsstøtte fra Forskningsrådet som gikk til leverandørindustrien var trenden nedgående fra 2009 til 2014, økende deretter til 2017 og nedgående siden 2018. Dette er en mulig konsekvens av nedgangen i oljesektoren etter oljeprisfallet i 2014, som også påvirket leverandørindustrien. Det at industrien søkte hyppigere etter innovasjonsrettet støtte rett etter oljeprisfallet kan være et tegn på begynnende omstilling. På den andre siden, foretakene kunne søke støtte fra bredere kilder for å rett og slett overleve og finansiere ledig kapasitet i nedgangstiden.

For å belyse dette, ser vi på hvor stor andel av midlene som leverandørindustrien fikk som gikk til prosjekter rettet mot næringsområde «Petroleum». Fra figur 2 ser vi at ganske stor andel av prosjekter der leverandørindustrien er prosjektansvarlig er rettet mot petroleum. Andelen varierer mellom 60 og 90 % for SkatteFUNN-fradrag, og mellom 50 og 100 % for støtte fra Forskningsrådet. Om vi fokuserer på perioden etter oljeprisfallet i 2014, er det en klar nedgang i andelen brukt av leverandørindustrien på næringsområdet «Petroleum» for SkatteFUNN-midlene fra 2015, mens andelen for Forskningsrådets midler falt først ned fra 2014, men gikk opp igjen etter 2017 (og derfor følget oljepris utvikling). Det kan virke som at industrien begynte å omstille seg mot andre næringer enn petroleum rett etter den kraftige nedgangen i oljeprisene i 2014, men at denne effekten ble svekket etter noen år.[3]

Figur 2 Andel av total støtte som går til leverandørindustrien og andel brukt av leverandørindustrien på næringsområde «Petroleum», 2004-2020.

Kilde: Virkemiddeldatabase, Statistisk sentralbyrå; prosjektdata, Forskningsrådet.

SkatteFUNN-prosjekter har en annen tematisk innretning enn Forskningsrådets prosjekter

Det er stor forskjell på tematisk innretning av prosjekter som leverandørindustrien får støtte for via SkatteFUNN og Forskningsrådet (her fokuserer vi på andre næringsområder enn «Petroleum»). Mens relativt mye SkatteFUNN-fradrag gikk til prosjekter rettet mot næringsområder «Energi»[4] og «Maritim» før 2014, gikk mere til næringsområdene «Fiskeri og havbruk», «Miljø» og «IKT-næringen» etter 2014. For midlene fra Forskningsrådet var næringsområdet «Energi» nest størst (etter «Petroleum») før 2013, mens leverandørindustrien forsket mer på områdene «Vareproduserende industri”, “Bygg, anlegg og eiendom» og «IKT-næringen» (i tillegg til «Energi») de senere årene. Generelt er det større variasjon og flere næringsområder blant SkatteFUNN-prosjekter enn blant Forskningsrådets prosjekter når det gjelder hva leverandørindustrien forsker på (da særlig etter 2014).

En kunne spørre om det er også en forskjell på forskningsinnhold og innovasjonsgrad i prosjekter som får støtte fra SkatteFUNN versus Forskningsrådet. Møen og Rybalka (2011) viser at disse prosjektkarakteristika er signifikant lavere vurdert i SkatteFUNN- enn i brukerstyrte innovasjonsprosjekter.[5] Samtidig, viser studien at forskningsinnholdet i SkatteFUNN-prosjekter øker med størrelsen på foretaket, alt annet likt. For forskningsrådsprosjektenes vedkommende er det også en tendens til at store foretak skårer høyere på forskningsinnhold enn små foretak, men sammenhengen er mye svakere. Videre viser studien at foretak som får støtte via SkatteFUNN er mer innovative enn foretak som får støtte fra andre offentlige ordninger, alt annet likt.

Figur 3 Tematisk innretning av prosjekter hvor leverandørindustrien er prosjektansvarlig (ekskl. «Petroleum»), 2004-2020. Mill. kr i faste 2015-priser

Kilde: Virkemiddeldatabase, Statistisk sentralbyrå; prosjektdata, Forskningsrådet.

Tabell 1 viser antall unike foretak i leverandørindustrien med støtte fra SkatteFUNN og Forskningsrådet i perioden 2009-2020 samt deres median- og gjennomsnitt størrelse i antall ansatte. Vi ser at mange flere får støtte via SkatteFUNN og de er mindre enn mottakere av støtte fra Forskningsrådet. Samtidig, er disse foretakene mye større enn mottakere av støtte generelt (tall i parentes), noe som ifølge Møen og Rybalka (2011) peker mot høyere forskningsinnhold i både SkatteFUNN- og Forskningsrådets prosjekter. Interessant å merke at under nedgangsperioden for oljesektoren, var det flere som fikk støtte fra Forskingsrådet og de nærmet seg i median-størrelsen mottakere av SkatteFUNN. Deres størrelse gikk opp igjen etter 2017. Størrelsen på mottakere av SkatteFUNN-fradrag for leverandørindustrien er mer stabil over tiden.

Tabell 1 Antall foretak i leverandørindustrien med støtte fra SkatteFUNN og Forskningsrådet og deres størrelse i antall ansatte. 2009-2020.

| SkatteFUNN | Forskningsrådet | |||||||

| Antall unike foretak med støtte | Antall ansatte | Antall unike foretak med støtte | Antall ansatte | |||||

| Median | Gjennomsnitt | Median | Gjennomsnitt | |||||

| 2009 | 37 | 56 | 384 | (53) | 5 | 434 | 789 | (290) |

| 2010 | 39 | 65 | 377 | (50) | 8 | 122 | 607 | (288) |

| 2011 | 38 | 50 | 270 | (49) | 9 | 132 | 753 | (308) |

| 2012 | 43 | 51 | 204 | (49) | 9 | 102 | 670 | (359) |

| 2013 | 49 | 52 | 228 | (49) | 10 | 106 | 780 | (461) |

| 2014 | 59 | 57 | 281 | (59) | 17 | 66 | 511 | (403) |

| 2015 | 71 | 55 | 237 | (63) | 17 | 79 | 524 | (366) |

| 2016 | 77 | 51 | 309 | (63) | 14 | 46 | 900 | (308) |

| 2017 | 72 | 45 | 234 | (65) | 16 | 41 | 794 | (242) |

| 2018 | 72 | 45 | 264 | (61) | 19 | 96 | 842 | (264) |

| 2019 | 77 | 51 | 246 | (64) | 14 | 101 | 1041 | (257) |

| 2020 | 76 | 66 | 269 | (68) | 19 | 118 | 777 | (280) |

Note: Tall for hele populasjonen i parentes.

Kilde: Virkemiddeldatabase, Statistisk sentralbyrå.

Gitt at SkatteFUNN-ordningen er nøytral og rettighetsbasert, mens støtte fra Forskningsrådet kan påvirke den tematiske innretningen av prosjekter, er det interessant at SkatteFUNN brukes i større grad i leverandørindustriens omstillingsprosess enn midler fra Forskningsrådet. Det ser ut at mottakere av Forskningsrådets støtte er mer påvirket av situasjonen på markedet enn styrt av insentiver via virkemidler. Gitt at store summer fortsatt går til næringsområdet «Petroleum», er det fremdeles et stort handlingsrom her for å stimulere omstillingen av leverandørindustrien via programstyrte midler fra Forskningsrådet om man vil.

Stor vekst i omfang og bredde av samarbeidsnettverk

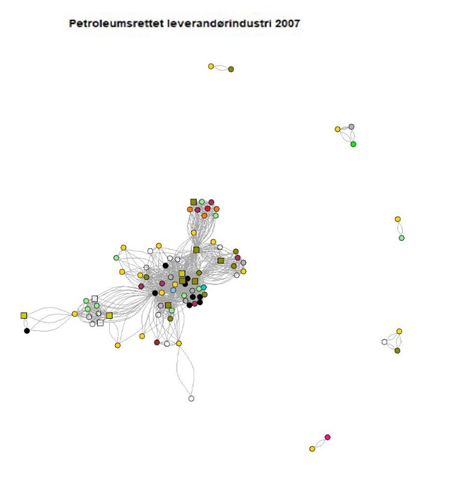

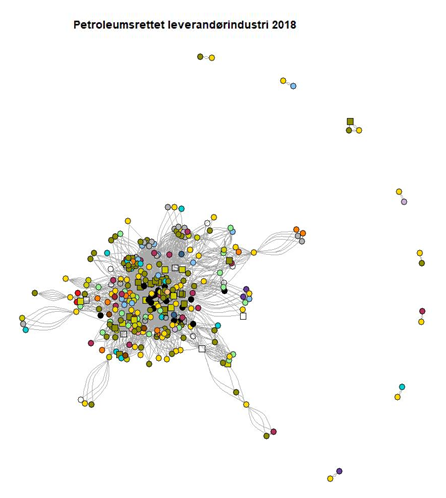

Til slutt ser vi på utviklingen i samarbeidsnettverket til leverandørindustrien over perioden 2007-2018. Dette nettverket er bygget på samarbeidsprosjekter med støtte fra Forskningsrådet, SkatteFUNN og EUs forskningsprogrammer FP7 og H2020. Vi er klar over at dette samarbeidsnettverket bare dekker en del av alle mulige samarbeidsrelasjoner mellom foretak og mellom næringslivet og andre sektorer (UoH- og Instituttsektor, annen offentlig sektor, osv.). Samtidig tydeliggjør dette nettverket utviklingen i formelt FoU-samarbeid med høyt potensial for innovasjon og vekst og antakelig med stor grad av kunnskapsspredning. Det er nærliggende å tro at det vi ser når det gjelder utviklingen i dette nettverket også er representativt for andre samarbeidsrelasjoner.

Figur 4 viser at i 2007 samarbeidet foretak i leverandørindustrien (gul sirkel) stort sett med foretak fra petroleum (svart sirkel) og forskningsmiljøene (mørkegrønn sirkel for foretak og mørkegrønn firkant for UoHoI-sektor). Det var få andre næringer som var med i samarbeidsnettverket til leverandørindustrien i 2007 som besto av få samarbeidsgrupperinger (klynger). I 2018 ser vi at det har skjedd store endringer. Samarbeidsnettverket ble betydelig større (634 samarbeidsaktører versus 138 i 2007) og flere næringer ble representert, samt at flere samarbeidet med hverandre uten å danne faste samarbeidsgrupperinger (klynger).

Figur 4 FoU-samarbeidsnettverk mellom leverandørindustrien og andre aktører. 2007 versus 2018

Kilde: SSB

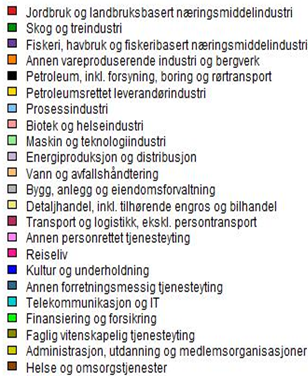

Figur 5 viser fordelingen av aktører i samarbeidsnettverket til leverandørindustrien etter næringsgruppe. Tre største næringsgrupper i nettverket forblir å være «Petroleumsrelatert leverandørindustri», «Petroleum, inkl. forsyning, boring og rørtransport» og «Faglig vitenskapelig tjenesteyting», men deres andel ble mindre og flere næringer ble representert i nettverket i 2018 enn i 2007.

Figur 5. Fordeling av aktører i samarbeidsnettverket etter næringsgruppe. 2007 versus 2018.

Kilde: SSB

Til slutt viser figur 6 en fordeling av samarbeidspartnere i nettverket til leverandørindustrien etter sektor. Vi ser at de fleste samarbeidspartnere er fra næringslivet, mens det er samarbeid med UoH-, Instituttsektor, utlandet og øvrige organisasjoner som har økt mest over tid.

Figur 6. Fordeling av aktører i samarbeidsnettverket etter sektor. 2007 versus 2018.

Kilde: SSB

Epilog

I denne artikkelen har vi fulgt utviklingen i tematisk innretning av FoU- og innovasjonsprosjekter i leverandørindustrien, samt utviklingen av dens FoU-samarbeidsnettverk. Vi fant at det har skjedd endringer over tid både i hva industrien søker om og mottar offentlig støtte til å forske på, og hvem den samarbeider med. Disse endringene er særlig synlige etter oljepriskrisen i 2014. Dette kan være et godt tegn på begynnende omstilling i industrien. Samtidig er omfanget av omstilling av industriens FoU ganske beskjeden. Det store bildet er at de fleste prosjektene fortsatt er rettet mot næringsområdet «Petroleum» og den store nedgangen i andel midler til «Petroleum» rett etter 2014 kan synes å være mer påvirket av situasjonen på markedet enn styrt av insentiver via virkemidler.

I den grad vi kan se en begynnende reorientering av leverandørindustriens FoU bort fra petroleum, kan det se ut til at SkatteFUNN brukes i større grad enn midler fra Forskningsrådet til omstillingen. Gitt at SkatteFUNN-ordningen er nøytral og rettighetsbasert, mens støtte fra Forskningsrådet kan påvirke den tematiske innretningen av prosjekter, er det fortsatt et stort handlingsrom for å stimulere omstillingen av leverandørindustrien via programstyrte midler fra Forskningsrådet.

Referanser

Bye, B. and M.E. Klemetsen (2018). The Impacts of Alternative Policy Instruments on Environmental Performance: A Firm Level Study of Temporary and Persistent Effects. Environmental and Resource Economics, 69(2), 317–341.

Klemetsen, M.E. (2015). The effects of innovation policies on firm level patenting, Discussion Papers 830, Statistics Norway.

Rybalka M. og S. Bakke (2019): Utvikling i næringene vindkraft, solenergi og fjernvarme: Er det lønnsomt å være en grønn næring? Temaside om grønt skifte, Statistisk sentralbyrå, Oslo.

Møen, J. og M. Rybalka (2011): Bør FoU-støtte rettes mot små eller store foretak?, Rapporter 2011/11, Statistisk sentralbyrå, Oslo.

Røstad K., B. Sarpebakken, K. Wendt, M.N. Østby, H. Gunnes, E. Denisova og F.S. Steine (2021): Ressursinnsatsen til FoU innenfor tema- og teknologiområder i 2019, Rapport 2021:12, NIFU.

******

[1] Definisjonen av leverandørindustrien i denne artikkelen er næringskodebasert og kan avvike noe fra definisjoner i andre studier. De omfattede næringskodene er 09.109, 28.120, 28.130, 28.140, 30.113 og 30.116 i Næringsgrupperingen 2007, jf. https://www.ssb.no/klass/klassifikasjoner/6.

[2] Utvikling i samarbeidsnettverk ble kartlagt som del av OSIRIS-prosjektet. Samarbeidsrelasjoner i prosjekter med finansieringen fra Forskningsrådet, SkatteFUNN og EUs forskningsprogrammer FP7 og H2020 er brukt for kartleggingen og gjelder periode 2007-2018.

[3] Vi får et samsvarende bilde dersom vi ser på fordelingen av støtte etter tematisk innretning og tildelingsår. Andelen av totalt bevilget skattefradrag til nye prosjekter rettet mot andre næringsområder enn petroleum var økende i perioden 2014-2017 og flatet ut etter det, mens nesten alle nye prosjekter i 2017-2019 som fikk støtte fra Forskningsrådet var rettet mot petroleum (med en stor endring i 2020).

[4] Mens FoU-statistikk skiller mellom tematiske områder «Fornybar energi», «Energieffektivisering», «Petroleum», «Energieffektivisering og -omlegging» og «Annen energi» (jf. tabell 11483 i Statistikkbanken), er det bare to energi-relaterte kategorier som er representert i dataene for SkatteFUNN- og Forskningsrådets prosjekter, dvs. «Petroleum» («Olje, gass» i Forskningsrådets prosjekter) og «Energi» («Energi – Næringsområde» i Forskningsrådets prosjekter).

[5] Merk at SkatteFUNN-prosjekter får ikke karaktervurdering fom. 2009 som et resultat av forenkling av søkeprosedyren.