av Erik Fjærli og Marina Rybalka, SSB

Tilgang av nye og avgang av eksisterende foretak, samt jobbstrømmer mellom overlevende foretak brukes ofte som indikatorer for å måle graden av fornyelse i næringslivet, såkalt «creative destruction» (Decker et al, 2016). Disse målene brukes også i OECDs internasjonale sammenligninger av reallokering av ressurser mellom foretak, både innen og mellom næringsgrupper, størrelsesgrupper og aldersgrupper, se f.eks. Calvino et al, 2020. Et robust funn synes å være at det først og fremst er blant de relativt nyetablerte foretak at man finner mest dynamikk i form av reallokering av menneskelige ressurser (jobber). Selv om mer etablerte foretak har andre fortrinn (for eksempel know-how og ressurser), regnes de unge foretakene også som viktige drivere av teknologisk og forretningsmessig innovasjon, eller for å si det med OECD (2021), «New and young firms are the engine of job creation, and are crucial for the introduction of new business models and radical innovations». OECD (2021) er også bekymret over det de mener er en trend i retning av mindre og mindre dynamikk i næringslivet i OECD-området i perioden 2000 – 2015 (Calvino et al, 2020). OECD skriver videre at «This suggests that winner-takes-most dynamics and barriers to technology diffusion, reinforced by the transition to a digital and knowledge economy, may be important drivers of the slowdown in business dynamism». På denne bakgrunnen anbefaler OECD ulike tiltak som å redusere etableringshindringer, effektivisere konkursprosesser, lette tilgang til finansiering og øke tilgangen på humankapital, for slik å motvirke den observerte tendensen til lavere omstillingsevne blant mange av OECD-landene.

I denne artikkelen ser vi på tilsvarende indikatorer for omstilling i det norske næringslivet, med fokus på informasjonsteknologi, andre tjenestenæringer og industrien i perioden 2006–2017. Vi undersøker om OECDs konklusjoner om jobbstrømmer i yngre vs. mer modne foretak også gjelder i Norge og vi ser på trender i alderssammensetningen av foretakspopulasjonen. Perioden vi ser på omfatter både finanskrisen i 2008/2009 og oljeprisfallet i 2014, samt året 2012 da det ble innført ordninger som skulle lette etableringshindringer (revisorfritak og reduserte krav til egenkapital for aksjeselskaper). I motsetning til OECD går vi ikke så langt tilbake som til 2000. Dette skyldes at registerdata om stiftelsesår for foretak etablert i årene før 2000 er av dårlig kvalitet, slik at det blir vanskelig å identifisere kategorien «veletablerte foretak eldre enn 5 år» før i 2006.

Er gruppen yngre foretak i Norge mer «dynamisk» enn gruppen etablerte foretak?

Det korte svaret er ja. Et litt lengre svar er ja, så til de grader dersom vi med dynamikk mener jobbskaping og bortfall av jobber. I det følgende skal vi forsøke å gi et enda lenger og mer nyansert svar. Aller først må det avklares hva vi mener med «yngre» eller nyetablerte foretak og hva vi definerer som «modne» eller etablerte foretak. OECD definerer nyetablerte som foretak som er fra og med 3 til og med 5 år gamle (og bruker en egen kategori «Start-ups» for 0–2 år). SSBs overlevelsesstatistikk for nyetablerte foretak har en 5-års horisont. Statistikken viser at frafallet er stort de første årene av livssyklusen -rundt en tredjedel av aksjeselskapene overlever ikke det første året. Deretter er det prosentvise frafallet imidlertid like stort hvert år og etter 5 år er det snaut 50 prosent som har overlevd. Det virker ikke naturlig å skille mellom foretak som er hhv 2 og 3 år gamle og vi har valgt å definere nyetablerte foretak som foretak i aldersgruppen fra og med 2 år til og med 5 år.

Foruten nyetableringer og nedleggelser, er det vanlig å bruke jobbstrømmer mellom eksisterende, overlevende foretak som indikatorer for omstillingsaktivitet i næringslivet. Slike indikatorer er:

- Brutto jobbskapingsrate (jcr, job creation rate), som er positive jobbendringer i hvert år i hvert foretak i en bestemt kategori, summert over alle foretak i denne gruppen og dividert på antall jobber i gruppen ved årets begynnelse (alternativt dividert på gjennomsnitt av sysselsetting ved t og t+1)

- brutto jobb bortfallsrate (jdr, job destruction rate) som tilsvarende viser summen av alle negative jobbendringer dividert på antall jobber i gruppen ved årets begynnelse

- netto jobbskapingsrate (njcr, net job creation rate) som er jcr minus jdr

- jobb reallokeringsrate (jrar, job reallocation rate), som er summen av alle positive og negative jobbendringer delt på antall jobber ved årets begynnelse.

Både jcr og jdr i en kategori foretak indikerer graden av reallokering av menneskelige ressurser i gruppen, i form av hhv vekst og nedskalering blant eksisterende foretak.

Njcr måler graden av nettotilvekst av jobber i en gitt gruppe foretak. Jrar sier noe om samlet omstillingsaktivitet i en gruppe ved at en høy rate kan indikere både stor avgang og stor tilgang av jobber. Særlig dersom både jrar, jcr og jdr er høye blant en bestemt kategori foretak, så indikerer det en stor grad av reallokering av arbeidsplasser[1]. Dersom vi i tillegg finner en høy, positiv njcr, så oppviser gruppen sett under ett også vekst i antall jobber.

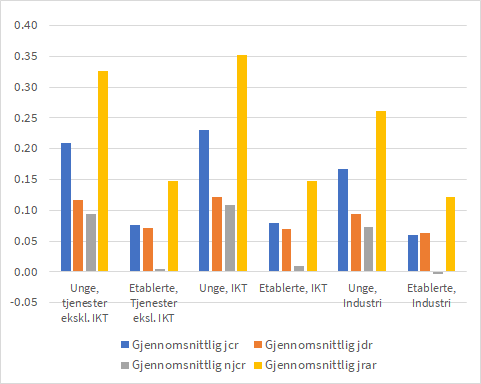

Figur 1 viser jobbstrømsrater i eksisterende foretak (altså eksklusive nyetableringer og nedleggelser) innen ulike aldersklasser (unge og etablerte foretak) for hver av næringsgruppene som analysen omfatter, målt som gjennomsnitt over hele perioden 2006–2017.

Figur 1 Jobbskapingsrater, alle størrelsesgrupper. Gjennomsnitt 2006-2017.

Kilde: SSB

Som vi ser av figur 1 viser jobbstrømstallene for alle næringsgruppene at dynamikken er størst i unge, relativt nyetablerte foretak som er 2-5 år gamle. Her skapes det flest jobber i forhold til samlet sysselsetting, her forsvinner flest jobber og her er netto tilgang av jobber størst, sammenlignet med gruppene av mer etablerte foretak. Videre ser vi at dette er en gjennomgående tendens, men tydeligst innen informasjon- og kommunikasjon (IKT). Jobbstrømsdynamikken er større i tjenestenæringene enn i industrien, og netto jobbskapingsrate er også større her, både for nyetablerte og eldre foretak. I industrien ser vi et gjennomsnittlig netto bortfall av jobber blant etablerte foretak. Selv om vi finner store forskjeller her, både mellom næringer og mellom unge og etablerte foretak, vet vi lite om årsakene. Ulik størrelse på foretakene vil ha betydning her også, i det de aller største foretakene gjerne både har noe lavere jcr og jdr. Hva som skyldes «alder», hva som skyldes størrelse, og hvilke prosesser som driver dette er et vanskelig empirisk spørsmål. I hvilken grad er veletablerte, store foretak er robuste mot negative impulser gjennom å besitte finansielle ressurser, kompetanse og/eller monopolmakt? Er tendensen til netto bortfall av jobber i større industriforetak egentlig et resultat av økt automatisering eller økt produktivitet? Blant de yngre, «dynamiske» foretakene; hva kjennetegner foretak i vekst og foretak som avgir jobber?

Jobber skapes, og jobber forsvinner

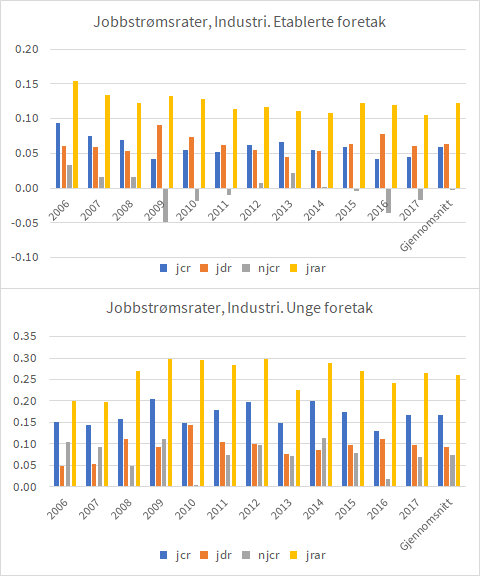

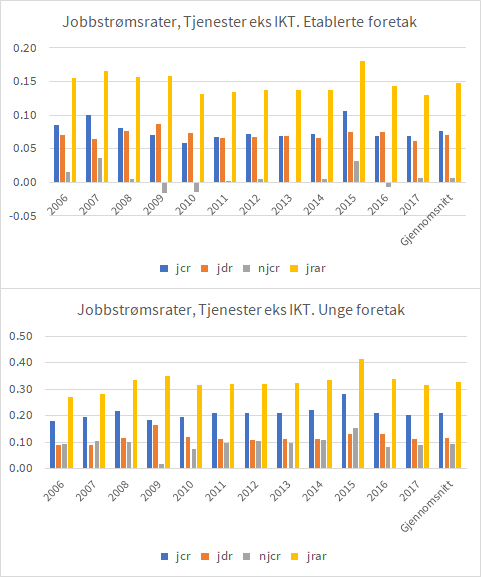

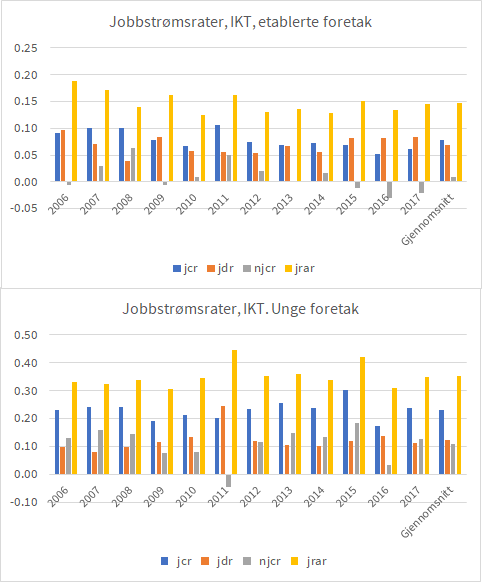

Figurene 2 til 4 viser jobbstrømsrater for etablerte vs. nye foretak fra 2006 til 2017. Finanskrisen som for alvor slo inn i Norge høsten 2008, ser ut til å ha hatt størst effekt for etablerte industriforetak, der bortfallsraten i jobber oversteg jobbskapingsraten i 2009. Det er verdt å merke seg at denne gruppen også opplevde et betydelig fall i jobbskapingsraten i årene før, som også medførte en fallende jobbreallokeringsrate. Også i de andre gruppene kan vi se noe av det samme for de etablerte foretakene, både i 2009–2010 og etter oljeprisfallet i 2014.

Både høy jobbskapingsrate og høy bortfallsrate kan gi høy jobb reallokeringsrate. Finanskriseåret 2009 (for noen kom reaksjonen i 2010) peker seg ut som et år med høyt bortfall av jobber, det vil si nedskaleringer utløst av krisen. Høy foretaksdynamikk kombinert med vekst finner vi særlig i 2015 for yngre foretak, og 2006–2007 for etablerte foretak.

Figur 2 Jobbstrømsrater for industrien, etablerte og unge foretak, 2006-2017

Kilde: SSB

Figur 3 Jobbstrømsrater for tjenestenæringen eksklusiv IKT, etablerte og unge foretak. 2006–2017.

Kilde: SSB

Figur 4 Jobbstrømsrater for IKT-næringen, etablerte og unge foretak. 2006–2017.

Kilde: SSB

Det er en eldrebølge: For få nyetableringer til å opprettholde aldersfordelingen

Som nevnt innledningsvis omfatter reallokering av arbeidskraft både reallokering mellom eksisterende foretak så vel som tilgang og avgang av foretak. Når det gjelder nyetableringer og avganger av foretak i perioden, så finner vi ikke veldig tydelige spor verken av finanskrisen eller oljeprisfallet i vårt datagrunnlag. Det er en tendens til reduserte nyetableringer (i prosent av foretakspopulasjonen) i 2008-2009 og en økning av avganger i 2011. I 2012 ser vi et lite hopp i nyetableringer, drevet av små foretak og utløst av reduserte egenkapitalkrav og fritak for revisorplikt i små selskaper. Mest påfallende når det gjelder tilgang og avgang av foretak er at både tilgangsrater og avgangsrater er større i tjenestenæringene enn i industrien, i alle år. Også her finner vi altså noe mer dynamikk i tjenestenæringene enn i industrien. Videre er tilgangs- og avgangsrater ganske like, dvs. at netto tilgang av foretak er svært liten, målt i gjennomsnitt over hele perioden (og i industrien er avgang noe større enn tilgang i gjennomsnitt). For tjenestenæringene ligger tilgangsraten på rundt 7 til 10 prosent i våre data, for industri fra 4 til 6 prosent. Tilsvarende bortfallsrater er hhv mellom 6-10 prosent og 4,5 – 7 prosent. Netto tilgang av nye foretak er altså ganske lav, til dels negativ.

I tillegg kommer at mange foretak ikke overlever de første årene, slik at vi får lite fornyelse av næringslivet gjennom nyetableringer. Dette vil i neste omgang føre til at andelen unge foretak vil falle over tid. Dersom mønsteret med lave jobballokeringsrater i de mer etablerte foretak holder seg, vil færre unge foretak bety mindre reallokering av jobber blant overlevende foretak (med mindre man lykkes i å «vitalisere» de eldre foretakene).

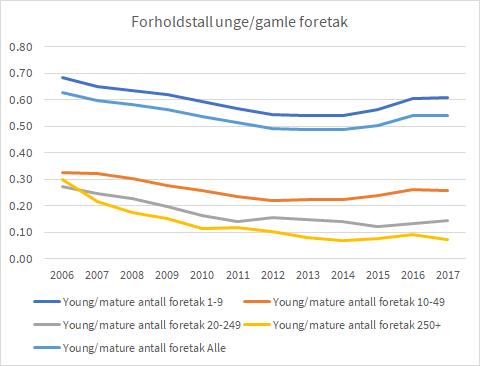

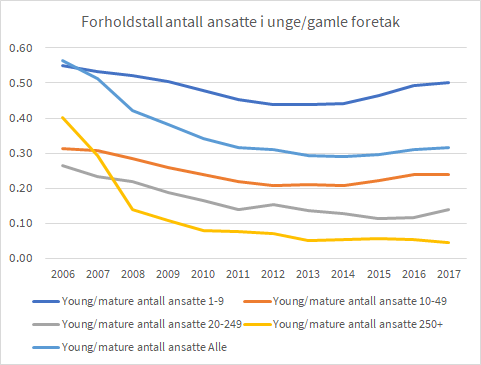

Figurene 5 og 6 viser nettopp denne tendensen. Her ser vi en vedvarende reduksjon i forholdstallene mellom antall unge og antall etablerte foretak i alle størrelsesgrupper fram til 2014-2015 (figur 5). Deretter tar det seg litt opp, drevet av foretak i størrelsesgruppene 1-9 og 10-49 ansatte. Dette mønsteret er enda mer framtredende når det gjelder antall ansatte i hhv unge og etablerte foretak (figur 6). Spesielt i de største foretakene ser vi en kraftig «forgubbing» fra 2006 til 2008, og som fortsetter i noe lavere takt i hele perioden fram til 2017.

Figur 5 Forholdstall mellom antall unge og gamle foretak fordelt på størrelsesgrupper. 2006–2017.

Kilde: SSB

Figur 6 Forholdstall mellom antall ansatte i unge og gamle foretak etter størrelsesgrupper. 2006–2017.

Kilde: SSB

Overlever nyetablerte foretak bidrar de til jobbskapelse

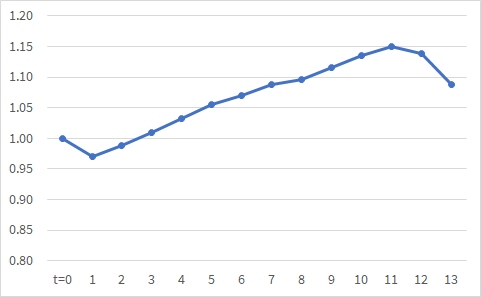

Overlevelse over tid (som jo også påvirker overganger fra å være nyetablerte foretak til å bli etablerte) og vekst i sysselsettingen innen et og samme foretak over livsløpet (som er relevant for netto jobbskapingsrater i foretak med ulik alder) krever en grundigere analyse enn vi har plass til her. I figur 7 viser vi likevel estimerte vekstprofiler over 13 år for overlevde foretak (gjennomsnitt for ulike kohorter foretak etablert i årene 2006-2017). Disse beregningene tyder på at det i gjennomsnitt er ingen vekst de første 2 årene av levetiden, men derimot en V-formet profil i antall ansatte. Etter 5 år har veksten i gjennomsnitt vært om lag 5-6 prosent, og etter 11 år tyder data fra denne perioden på at vi får en stagnasjon eller til og med nedgang i gjennomsnittlig antall ansatte. Bak dette gjennomsnittet finner vi selvsagt stor heterogenitet; noen foretak har negativ vekst, de fleste antakelig ingen eller liten vekst og så finner vi noen få høyvekstforetak.

Figur 7 Gjennomsnittlig vekst over 13 år for foretak etablert i 2006–2017. Indeks for antall ansatte.

Kilde: SSB

Oppsummering: Kan næringspolitikken motvirke eldrebølgen

Våre resultater indikerer at det foregår en høy grad av reallokering av jobber blant relativt nyetablerte foretak, men at tilveksten av nye foretak kanskje er for lav til å opprettholde en konstant aldersfordeling i foretakspopulasjonen. Likevel kan det ikke være et mål at flest mulig gründere skal lykkes. Næringspolitikken kan ta sikte på å motvirke uønskede barrierer som hindrer etablering, overlevelse og vekst, men dersom det er dårlige ideer, dårlig innsats, sviktende marked eller manglende evne til å tilpasse seg endringer som knekker et foretak, så er det til alles beste at denne virksomheten termineres raskt slik at ressursene kan frigjøres for andre formål. En viss bortfallsrate blant unge foretak behøver derfor ikke være negativt, dersom vi samtidig har en høy jobbskapingsrate. Det er jo dette som er omstilling, at arbeidskraft (og kapital) flyttes mellom virksomheter og næringer.

Det er heller ikke åpenbart at ulike former for offentlig støtte bidrar til omstilling. Med generelle støtteordninger lykkes man kanskje i å øke både overlevelse og vekst, men det kan også bidra til å holde liv i «feil» foretak og svekke den naturlige omstillingsprosessen, både internt innenfor virksomheter og mellom ulike foretak. På den annen side er det heller ikke åpenbart at det er riktig at virkemiddelapparatet skal forsøke å plukke vinnere. Dels er det ikke sikkert at saksbehandlere i virkemiddelapparatet er de beste til å vurdere forretningsprosjekter, dels får vi tro at de fleste potensielle vinnere finner finansiering i markedet. Det norske virkemiddelapparatet omfatter et ganske bredt spekter av ordninger, fra ganske generelle til mer selektive. Her er det behov for mer kunnskap om hvor skoen trykker; om, i hvilken grad og hvilke former for markedssvikt man faktisk står overfor og hvilke virkemidler som er de mest effektive for å motvirke etableringshindringer eller andre barrierer.

Når det gjelder etableringshindringer nevnes ofte vanskeligheter med å skaffe finansiering i markedet og offentlige reguleringer. Fjærli og Kittilsen (2019) viser at lettelsene i egenkapitalkravene og innføring av revisorfritak for små virksomheter fra 2012 fikk umiddelbar effekt på antall etableringer av aksjeselskaper, men det er usikkert om effekten har vært varig og om økningen i antall nyetableringer har gitt flere levedyktige foretak[2].

******

[1] Merk at dette dreier seg om «strøm» av jobber, ikke personer. En reduksjon ett sted motsvares altså ikke nødvendigvis av en økning et annet sted.

[2] Ordningen skal ha blitt evaluert (i hvert fall ble et evalueringsoppdrag lagt ut på anbud), men vi savner publiseringer av resultatene herfra.